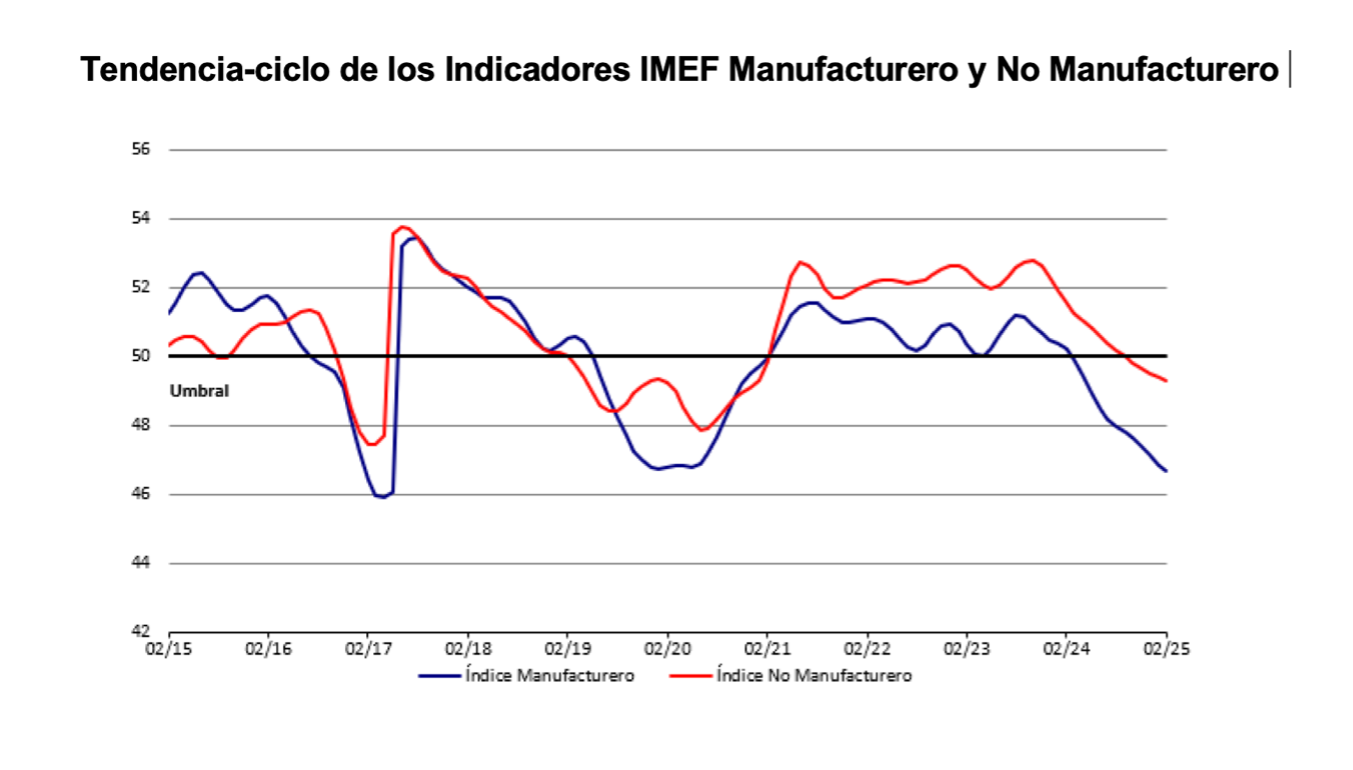

El Indicador IMEF Manufacturero aumentó 1.0 punto respecto al mes de enero, situándose por onceavo mes consecutivo en zona de contracción (47.0<50). Las series de tendencia-ciclo y ajustado por tamaño de empresa también se mantuvieron por debajo de la zona de expansión con niveles de 46.7 y 48.9 respectivamente. En conjunto, la señal es firme. Esto es, las cifras reflejan que la contracción del sector manufacturero prevalece, y se prolonga en estos primeros meses del año.

El Indicador IMEF No Manufacturero aumentó marginalmente 0.3 puntos, ubicándose en 49.5 unidades. La serie tendencia-ciclo bajó (-) 0.1 puntos, cerrando en 49.3 unidades, mientras que la ajustada por tamaño de empresa se contrajo (-) 0.7 puntos, a 48.5 unidades. Las tres mediciones fluctúan ligeramente por debajo del umbral de 50.0 unidades, por lo que la lectura es de una ausencia de expansión o un débil impulso en el sector servicios y de comercio. Con esta información, podemos adelantar que, luego de haber sido el motor del dinamismo económico duramente gran parte de la recuperación económica después de la pandemia, los indicadores de servicios y comercio están mandando una señal de mayor debilidad, sugiriendo que la expansión de estos sectores no es robusta en este inicio de 2025.

EN LA COYUNTURA

El año pasado fue un periodo de transición para la economía mexicana, que pasó de crecer a tasas superiores al 3% en cada año de 2021-2023 a expandirse en solo 1.2%. La significativa desaceleración de la actividad productiva fue resultado de un menor dinamismo generalizado en las fuentes de crecimiento.

El consumo creció a menor ritmo en 2024 que en años previos, reflejando sobre todo un descenso en las compras de bienes importados. La inversión perdió fuerza a partir de la segunda mitad del año, siguiendo el patrón que típicamente se observa en años en que se celebran elecciones presidenciales. Las exportaciones mostraron debilidad, en un entorno de atonía del sector manufacturero estadounidense. Los indicadores oportunos disponibles apuntan a que la debilidad de la economía se extendió a la parte inicial de 2025.

En materia de inflación, 2024 también fue un periodo de transición. La inflación general se redujo de 4.7% al cierre de 2023 a 4.2% al final de 2024, mientras que la inflación subyacente disminuyó de 5.1% a 3.7% en el mismo periodo. El descenso de la inflación ha continuado en la parte inicial de 2025: en enero la inflación general se ubicó en 3.6%, su menor nivel desde inicios de 2021.

En el entorno de menor inflación, la tasa de política monetaria comenzó́ a reducirse el año pasado y ha continuado bajando en lo que va de 2025. En los mercados financieros destaca la depreciación registrada por el tipo de cambio a partir de la segunda mitad de 2024, con lo que pasó de los niveles atípicamente apreciados observados desde 2023 a niveles más alineados con su comportamiento de largo plazo.

La información existente apunta a que en lo que resta de 2025 se extenderán las principales tendencias observadas a lo largo de 2024. El recorte al gasto público programado para este año y la incertidumbre sobre el ambiente doméstico y externo para la inversión restarán fuerza al crecimiento de la actividad.

El menor dinamismo de la demanda agregada facilitará la consolidación de la inflación en niveles menores a los de años previos, dando paso a reducciones adicionales de las tasas de interés. Los mercados seguirán de cerca la implementación del ajuste fiscal programado para este año, así́ como la evolución de la relación comercial entre México y Estados Unidos: la materialización de las amenazas de aranceles a las exportaciones mexicanas implicaría un considerable efecto negativo para la actividad productiva y la estabilidad financiera en el país.

Ver reporte completo.