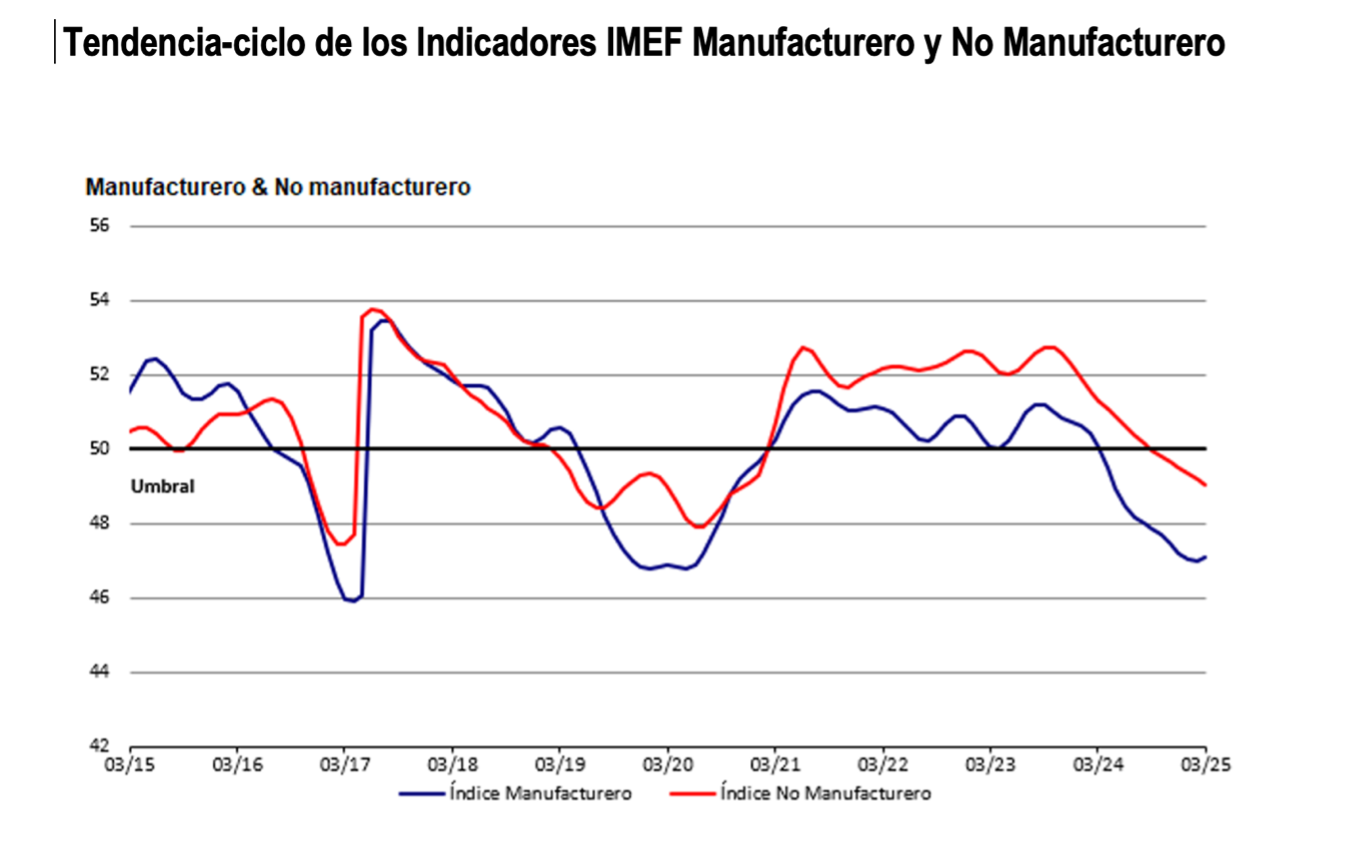

Este resultado se suma a la señal mostrada por los

Indicadores en los últimos dos meses, la cual ha advertido de

un débil ritmo de crecimiento económico. Así, agregando los resultados de los primeros tres meses del año, se puede concluir que los Indicadores IMEF Manufacturero y no Manufacturero confirman que la economía enfrenta una contracción económica en el primer trimestre de 2025.

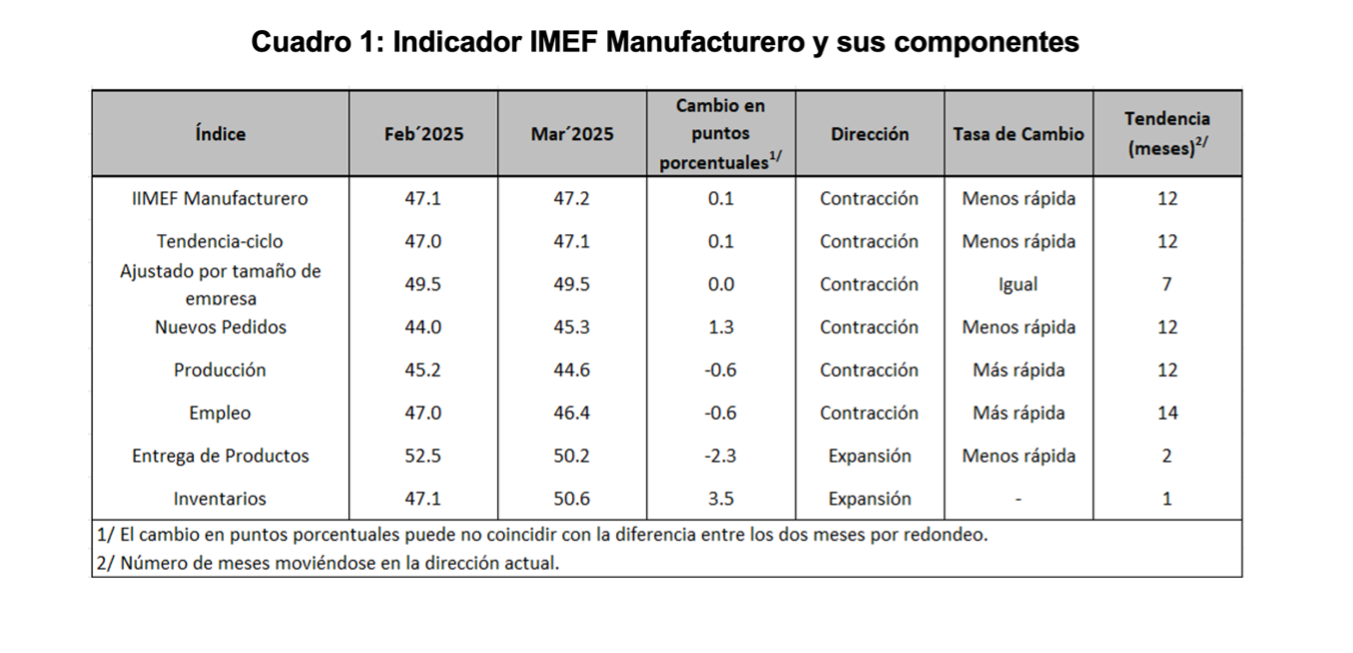

El Indicador

IMEF Manufacturero aumentó 0.1 punto respecto al mes de marzo, y

se situó por doceavo mes consecutivo en zona de contracción (47.2<50). Las series de tendencia-ciclo y ajustado por tamaño de empresa se mantuvieron por debajo de la zona de expansión con niveles de 47.1 y 49.5 respectivamente. En conjunto, la señal es contundente, las cifras reflejan que la contracción del sector manufacturero prevalece y se prolonga en estos primeros meses del año.

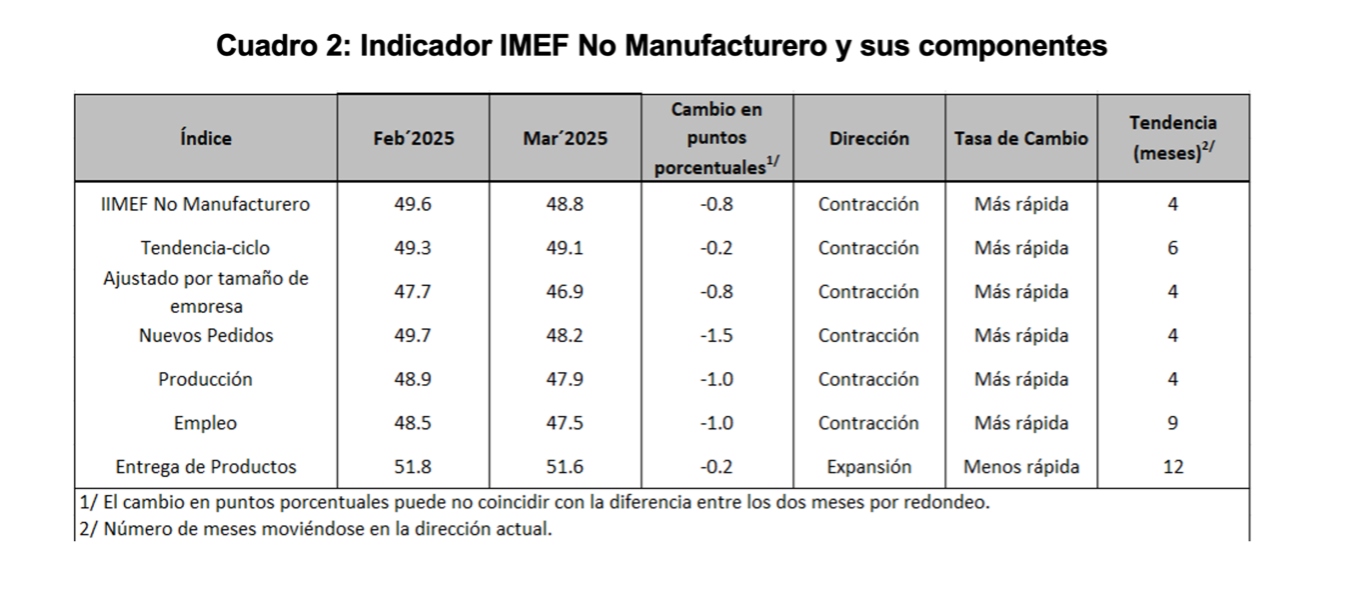

El Indicador

IMEF No Manufacturero disminuyó (-) 1.0 punto, ubicándose en 48.6 unidades. La serie tendencia-ciclo bajó (-) 0.2 puntos, cerrando en 49.0, mientras que la ajustada por tamaño de empresa se contrajo (-) 1.0 punto, con 46.7 unidades. Las tres mediciones fluctúan por debajo del umbral de 50.0 unidades, por lo que la lectura es de una

ausencia de expansión en el sector servicios y de comercio.

De esta menara, podemos adelantar que

los indicadores de servicios y comercio están mandando una señal de contracción en estos primeros tres meses del año, sugiriendo que la expansión de estos sectores observada a lo largo de los últimos cuatro años está por pausar.

ANÁLISIS DE LA COYUNTURA

ANÁLISIS DE LA COYUNTURA

La economía mexicana comenzó a mostrar

signos de contracción económica generalizada a partir del cuarto trimestre del año pasado, con una caída trimestral de 0.9% en el producto interno bruto. La desfavorable tendencia se extendió al presente año, con un avance mensual marginal de la economía en enero de 0.2%, resultado de una caída de 0.4% en la industria y un estancamiento del sector servicios.

El nowcast del INEGI para febrero no sugiere una mejoría que permita pensar en una trayectoria más alentadora: se estima un avance mensual de entre 0.08% y 0.3%.

En el caso de las variables relacionadas con el consumo, tras una contracción del consumo privado de 1.4% en el cuarto trimestre de 2024, las ventas al menudeo en enero mostraron una marginal mejoría de 0.6% mensual.

En cuanto a la inversión bruta, las cifras de construcción e importaciones de bienes de capital podrían sugerir un ligero repunte a principios de año. En correspondencia con la debilidad evidente del consumo y la inversión interna, las importaciones han venido mostrando caídas mensuales de entre 0.3% y 2.5% de diciembre de 2024 a febrero de 2025. En tanto, las exportaciones han evidenciado estancamiento, liderado por el sector manufacturero.

En general, las perspectivas para la primera mitad del año no son alentadoras. Hacia adelante, el indicador adelantado para el primer mes del año sugiere una mayor debilidad en los meses siguientes. Por su parte, tanto los índices de confianza del consumidor como del productor en febrero muestran una tendencia de deterioro.

En el caso de la inflación, las cifras a febrero reportan tasas anuales de 3.8% y 3.7% para la general y subyacente, respectivamente.

Destaca alentadoramente la trayectoria de descenso más pronunciada en la persistente inflación de servicios, que la ha llevado a niveles de 4.6%, su menor nivel desde febrero de 2022. No obstante, la presión al alza asociada al repunte observado en los costos de producción desde el año pasado, su traspaso a precios al consumidor no ha sido evidente.

Al momento de escribir el reporte de Indicador IMEF (1 de abril), el país estaba a la espera del anuncio de las autoridades estadounidenses respecto a una posible nueva ronda de tarifas a varios países y sectores. Lo anterior se sumaría a lo ya impuesto hasta ahora.

En general, se considera que

el efecto de dichas medidas proteccionistas y sus correspondientes respuestas en los países afectados será diferenciado y dependerá del grado de apertura comercial y diversificación, especialmente en lo que respecta a la intensidad del comercio con Estados Unidos y la existencia de un amplio superávit comercial con dicho país. En aquellos con alta exposición, los riesgos sobre el escenario económico serían a la baja en crecimiento económico y al alza en inflación. Ver boletín completo.