La disponibilidad de dinero se origina con la conversión eficiente de los activos financieros en efectivo, como es el caso de las cuentas por cobrar, que es el resultado final de la generación de valor de la entidad, o bien los rendimientos obtenidos (retornos de efectivo) por la inversión de excedente en efectivo en instrumentos financieros o incluso por préstamos otorgados.

Una entidad podrá generar utilidad neta en el estado de resultados integral, pero si no cuenta con fondos disponibles para hacer frente a sus deudas de corto plazo, puede detonar el endeudamiento para el pago de dichas obligaciones. Si esto no se maneja con la debida mesura, es factible encontrarse en un círculo vicioso al interior de la entidad, y no solamente se requiera solicitar dinero prestado para atender las deudas a corto plazo, sino también a mediano.

Con base en lo anterior, podemos decir que la liquidez es la sangre que fluye por las venas de una entidad, porque es de vital importancia para la eficiencia operativa, sin importar el giro y sector económico al que pertenezca la entidad.

En búsqueda siempre de la optimización de la eficiencia operativa, el financiamiento debe ser destinado, por lo general, a la inversión y no precisamente al pago de las deudas. Si bien es cierto que el pago de deudas es una situación que pudiese darse ocasionalmente ante circunstancias muy particulares, es importante cuidar que no genere una afectación en su eficiencia operativa.

Existen situaciones en las que los préstamos se requieran para el pago de obligaciones a corto plazo, derivado de situaciones de fuerza mayor o caso fortuito, como lo fue la pandemia del Covid-19 por la que ciertos sectores industriales se vieron afectados financieramente de manera relevante y su liquidez fue mermada considerablemente.

Sin embargo, solicitar créditos de manera constante para asumir compromisos a corto plazo debido a una falta de control y eficiencia operativa al interior de la entidad, estará conduciendo a una quiebra inminente en un cierto periodo de tiempo.

Además de que la disposición de efectivo en caja, bancos y sus equivalentes permite el atender obligaciones a corto plazo, también evita la necesidad de adquirir financiamientos que vayan encaminados al pago de deudas en el mismo corto plazo que sobrepasen el nivel permitido de endeudamiento de la entidad y generen afectación en su eficiencia operativa.

Ante este contexto se muestra el desarrollo de los indicadores financieros alusivos a la medición de la liquidez de una entidad.

RAZONES CON RESTAS Y DIVISIONES

Dentro de la clasificación de las razones financieras, centradas en analizar la capacidad de pago de la entidad en el corto plazo y sus niveles del activo circulante, encontramos el segmento de liquidez.

Para efectos de su aplicación en el mundo real, se recomienda que los resultados obtenidos de las razones financieras se comparen con la industria, a través de un

benchmark, en el que se construya un rango con los resultados obtenidos en la aplicación de cada una de las razones financieras, para medir si la empresa analizada se encuentra dentro o fuera de rango y, en caso de encontrase dentro, en qué parte del rango se encuentra. Esto es fundamental para la toma decesiones.

A continuación, se describe el desarrollo de las razones financieras enfocadas a medir la eficiencia operativa de una entidad en su nivel de liquidez, mediante ejemplos hipotéticos con saldos actuales en miles de pesos del activo y pasivo circulantes en su estado de situación financiera.

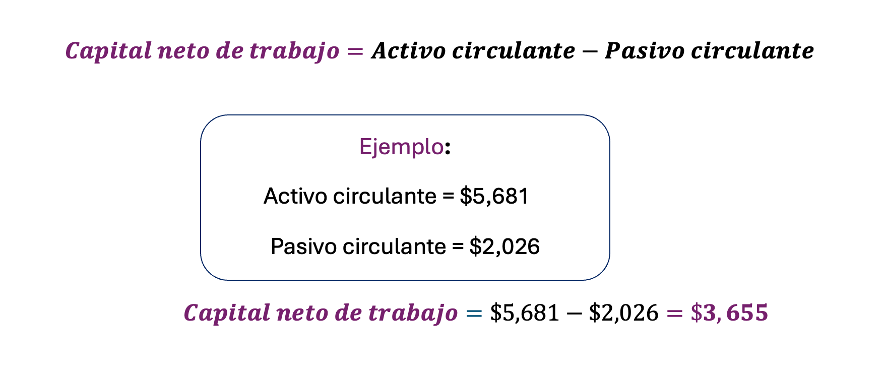

Capital Neto de Trabajo

Nos permite medir con cuántos recursos a corto plazo cuenta la empresa para operar después de haber cubierto sus obligaciones de corto plazo. Este procedimiento, conforme a su naturaleza, corresponde aritméticamente a una sustracción o resta.

El saldo del activo circulante menos el saldo de la cuenta del pasivo circulante representa $3,655 pesos. Se interpreta que, si la empresa liquidara la totalidad de sus pasivos a corto plazo, quedaría con un saldo de $3,655 pesos a corto plazo.

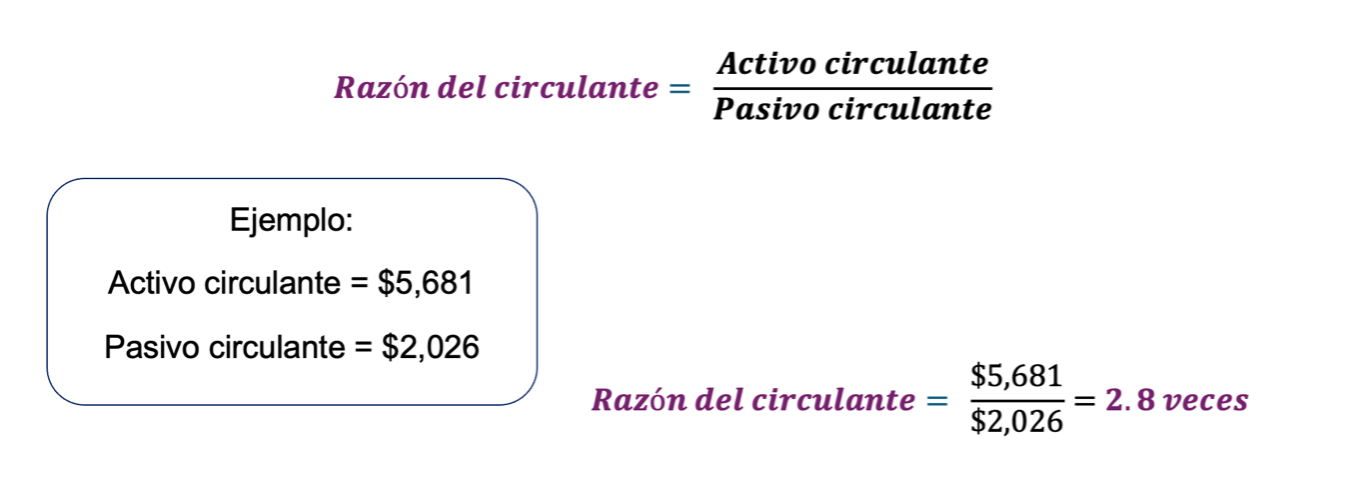

Razón del circulante

Determina la capacidad de una entidad de enfrentar sus responsabilidades en el corto plazo. Entre más alta sea esta razón, significará que la entidad tendrá mayor liquidez. El resultado se mide en número de veces, dado que el saldo en el activo circulante debe cubrir en número de veces al saldo en el pasivo circulante, para lo cual esta razón financiera es expresada aritméticamente mediate una división.

El saldo del activo circulante representa 2.8 veces el saldo del pasivo circulante. Se interpreta que, por cada peso que hay en el saldo del pasivo circulante, existen $2.8 pesos en el saldo del activo circulante para cubrirlo.

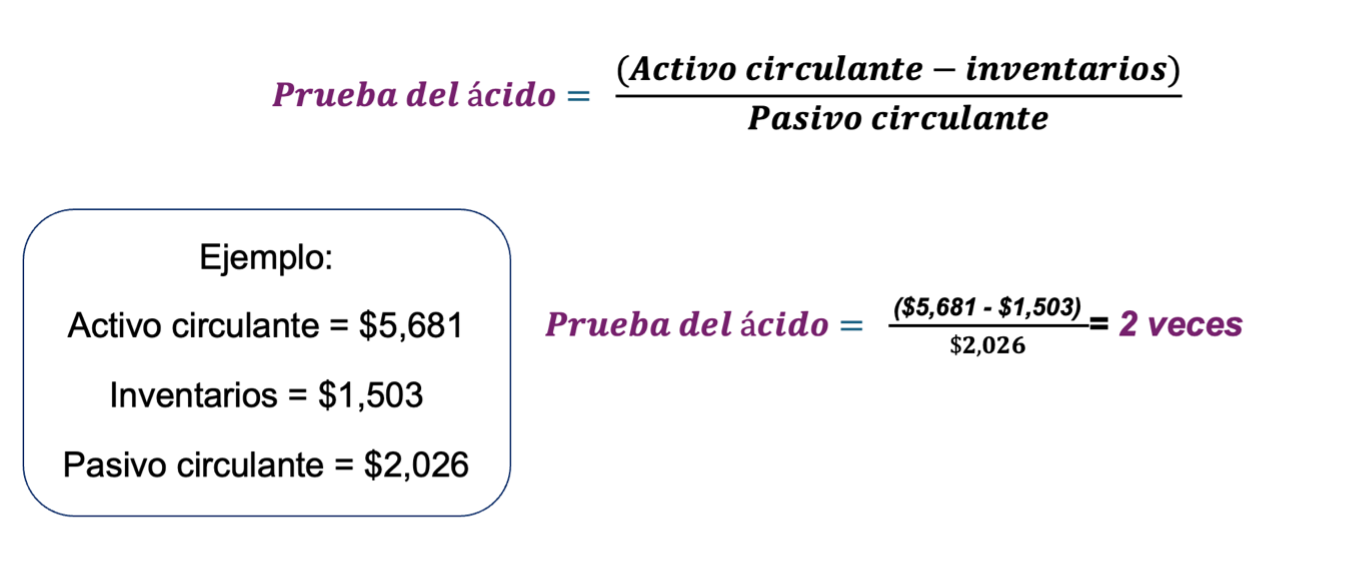

Prueba del ácido

Determina la capacidad de pago de una entidad de sus responsabilidades en el muy corto plazo. A diferencia de la razón del circulante, no toma en consideración los inventarios por no ser tan líquidos.

El resultado se mide en número de veces, considerando que el indicador se expresa aritméticamente a través de una división y que, aún con la exclusión de la cuenta de inventarios del activo circulante, se espera que cubra al pasivo circulante en número de veces, aunque en un número menor de veces en comparación a la razón del circulante.

El saldo del activo circulante menos el saldo de la cuenta de inventarios representa 2 veces el saldo del pasivo circulante. Se interpreta que, por cada peso que hay en el saldo del pasivo circulante, hay $2 pesos en el saldo del activo más líquido para cubrirlo.

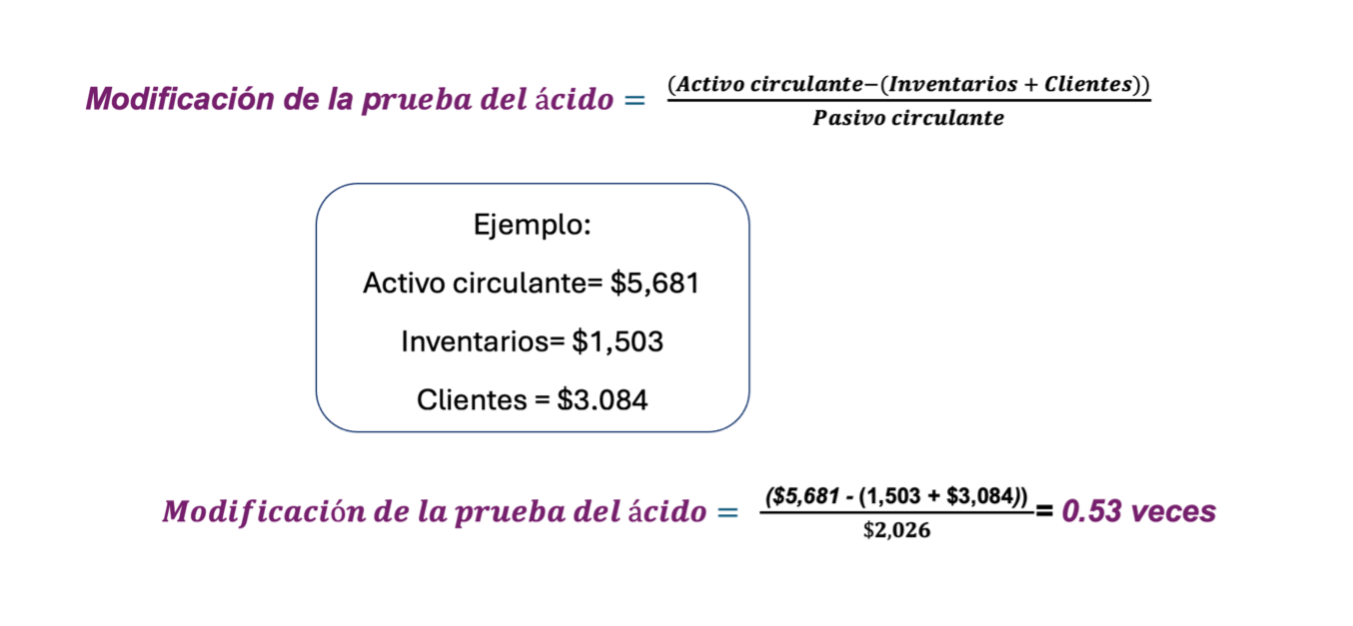

Modificación a la prueba del ácido

A diferencia de la razón financiera convencional se está sustrayendo, en adición al saldo en cuenta de inventarios, el saldo en cuenta de clientes, dado que existen giros de negocios que, por su naturaleza operativa o circunstancias muy particulares del negocio, resulta ser menos liquida en comparación al saldo en la cuenta de proveedores, desafiando a la razón financiera de la prueba del ácido con esta modificación.

El resultado se mide en número de veces considerando que el indicador se expresa aritméticamente a través de una división y que, en una entidad sólida en su nivel de liquidez, aun excluyendo la suma de los saldos de los inventarios y de la cuenta de clientes del saldo del activo circulante debiera cubrir el saldo del pasivo circulante al menos una vez, aunque en un nivel mucho menor en comparación a la razón del circulante y la razón financiera convencional de la prueba del ácido.

portapapeles

El saldo del activo circulante menos la suma de los saldos de inventarios y clientes representa 0.53 veces el saldo del pasivo circulante. Se interpreta que, por cada peso que hay en el saldo del pasivo circulante, hay $0.53 centavos en el saldo del activo circulante menos la suma de los saldos de inventarios y clientes para cubrirlo.

En este ejemplo, el saldo del activo circulante menos la suma de los saldos de inventarios y de clientes es insuficiente para cubrir el saldo del pasivo circulante, por lo que se tendrían que tomar las medidas necesarias que aceleren la rotación del inventario y la recuperación de las cuentas por cobrar con clientes para evitar un problema de liquidez.

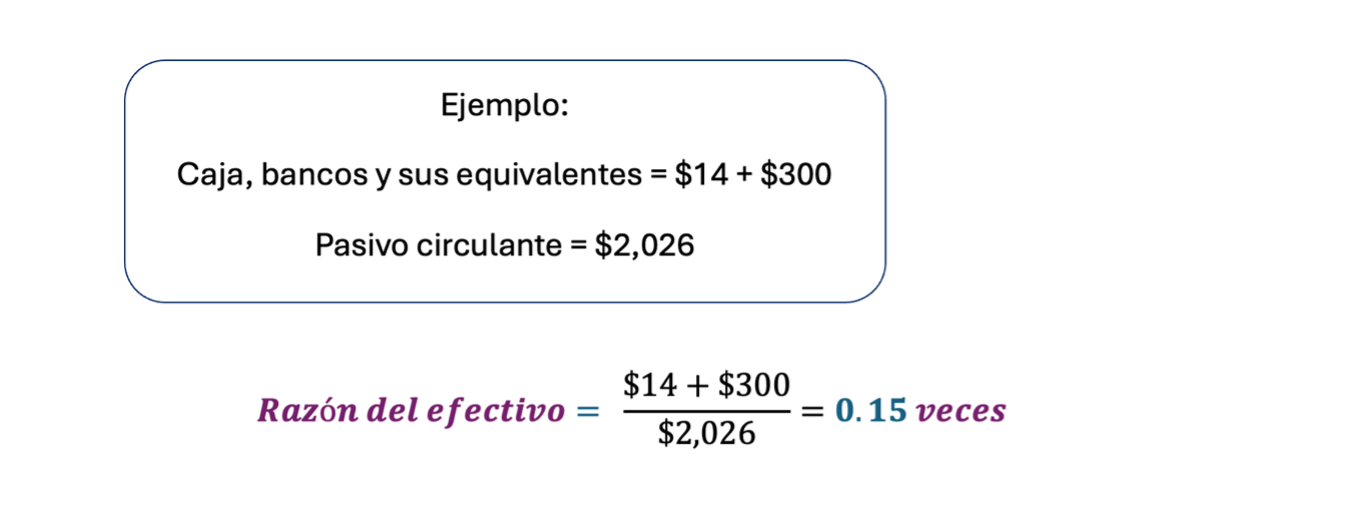

Razón del efectivo o liquidez inmediata

También conocido como ratio de caja que analiza la capacidad de una entidad de asumir compromisos a corto plazo sin tener en cuenta su flujo de operación o bien la incertidumbre o tiempo de recuperación de los demás activos. Definitivamente esta razón financiera representa la prueba de fuego para medir el nivel de liquidez de una entidad.

Como se ha explorado hasta el momento, el resultado se mide en número de veces considerando que el indicador se expresa aritméticamente a través de una división y dado que el saldo en caja, bancos y sus equivalentes debe cubrir en número de veces el saldo en el pasivo circulante.

Lo anterior representa una prueba de fuego, ya que en caso de que una entidad tuviera que liquidar en dado momento todo el pasivo circulante, ¿realmente contaría con el flujo de efectivo suficiente para ello?

El saldo en caja, bancos y sus equivalentes representa 0.15 veces el saldo en el pasivo circulante. Se interpreta que, por cada peso que hay en el pasivo circulante hay $0.15 centavos en caja, bancos y sus equivalentes para cubrirlo.

En este ejemplo, al igual que el anterior, el saldo en caja, bancos y sus equivalentes es insuficiente para cubrir el saldo del pasivo circulante, por lo que se tendrían que tomar las medidas necesarias que aceleren la rotación del inventario, la recuperación de las cuentas por cobrar, así como otras acciones particulares del negocio que también incrementen el flujo de efectivo.

ALTERNATIVAS PARA INCREMENTAR SU FLUJO DE EFECTIVO

Tomando en cuenta los parámetros que se obtengan en las razones financieras expuestas para la medición del nivel de liquidez de la entidad, resulta importante destacar algunas alternativas para incrementar su flujo de efectivo:

Reducir gastos no necesarios

Buscar alternativas de proveedores con precios más competitivos sin afectar la calidad del producto, servicio y eficiencia operativa del negocio.

Considerar la adquisición de productos, materias primas, componentes, accesorios o suministros sustitutos a un precio más económico sin que afecte la calidad del producto final dirigido al mercado.

Negociar con clientes y proveedores. Tomar medidas internas para acelerar la recuperación de las cuentas por cobrar y revisar las políticas de crédito de la entidad para, primero, recuperar las cuentas por cobrar y, posteriormente, liquidar las cuentas por pagar sin afectar la relación con clientes y proveedores.

Incrementar el nivel de deuda (apalancamiento) sin que le organización quede en manos de los acreedores.

Buscar renegociar el pago de intereses y la amortización del préstamo sin que esto afecte el historial crediticio de la entidad, en el caso de tener créditos y exista complicación para cumplir con el pago de estas obligaciones,

Disminuir los sueldos reduciendo la jornada laboral o recorte de la plantilla de personal, solo en casos muy particulares en que las circunstancias del negocio, la industria y el entorno económico lo ameriten, por ejemplo, como se suscitó en tiempos de pandemia.

Lo mencionado debe estar acompaño de un mayor control interno en la administración y la operación del negocio, para que sea factible que se incremente su nivel de liquidez en el momento adecuado.

Finalmente, es importante destacar que el flujo de efectivo es un elemento esencial para que una entidad pueda operar eficientemente y permanecer en el mercado, es por ello, que, en una analogía, la liquidez equivale a la sangre que fluye por las venas de una entidad y resulta de vital importancia para que un negocio simplemente funcione.