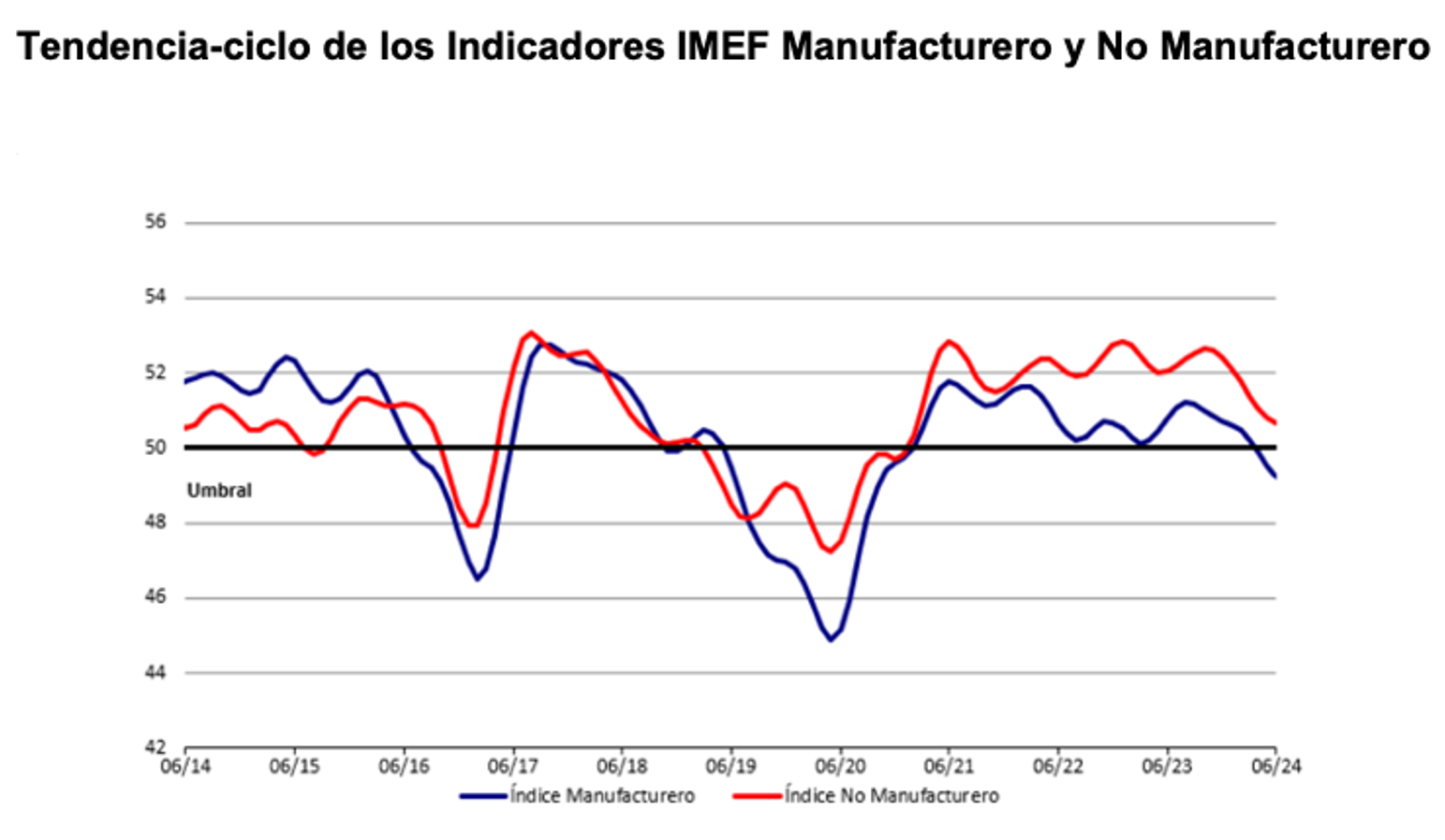

Los resultados de la Encuesta Mensual de Expectativas Económicas del IMEF para 2024 correspondiente a marzo indican que por tercer mes consecutivo se mantiene la estimación del crecimiento real del PIB y se reduce marginalmente el pronóstico de la tasa de inflación.

Casi nunca se toca el tema de lo que representa cuidar a las personas, ya sean de la familia o no; de ahí que pocas veces se conoce el impacto que esta actividad, mayoritariamente no remunerada, tiene. Por lo tanto, se requiere contar con Sistema Nacional de Cuidados para que todos los mexicanos puedan alcanzar su máximo potencial.