Las finanzas sostenibles, también conocidas como finanzas sustentables, se refieren a la práctica de integrar consideraciones ambientales, sociales y de gobernanza (ASG) en las decisiones financieras y de inversión. El objetivo principal es lograr un equilibrio entre la rentabilidad financiera a largo plazo y la generación de impacto positivo en aspectos ambientales y sociales, contribuyendo así al desarrollo sostenible.

En esencia, las finanzas sostenibles buscan promover la toma de decisiones financieras que no sólo tengan en cuenta los retornos económicos, sino también los efectos en el medio ambiente, las comunidades y la sociedad en general. Esto implica considerar factores que comúnmente conocemos como ASG (Ambientales, Sociales y de Gobernanza) que comprenden lo siguiente:

1. Ambientales. Incluye la evaluación de cómo las actividades financieras y de inversión afectan al medio ambiente. Esto puede abarcar cuestiones como la gestión de los recursos naturales, la mitigación del cambio climático, la conservación de la biodiversidad y la reducción de la huella ambiental.

2. Sociales. Se refiere a cómo las decisiones financieras impactan en las personas y las comunidades. Puede abarcar aspectos como los derechos humanos, la equidad social, el trabajo digno, la diversidad e inclusión y el respeto a las comunidades locales.

3. Gobernanza. Implica la consideración de la calidad de la gestión y el gobierno corporativo de las empresas en las que se invierte. Esto puede incluir temas como la transparencia, ética empresarial, lucha contra la corrupción y rendición de cuentas.

Las finanzas sostenibles normalmente se miden por los siguientes criterios:

•

Inversión socialmente responsable. Seleccionar inversiones que cumplan con ciertos criterios éticos, sociales y ambientales, y excluir aquellas que no los cumplan.

•

Inversión de impacto. Realizar inversiones con el propósito explícito de generar un impacto social o ambiental positivo, además de un retorno financiero.

•

Financiamiento verde. Proporcionar financiamiento para proyectos y actividades que contribuyan a la sostenibilidad ambiental, como energías renovables, eficiencia energética y transporte limpio.

• Integración de ASG. Considerar factores ambientales, sociales y de gobernanza en el análisis de riesgo y retorno financiero al evaluar oportunidades de inversión.

•

Reporte de sostenibilidad. Las empresas y las instituciones financieras informan sobre sus prácticas y desempeño en términos de sostenibilidad, lo que permite a los inversores tomar decisiones informadas.

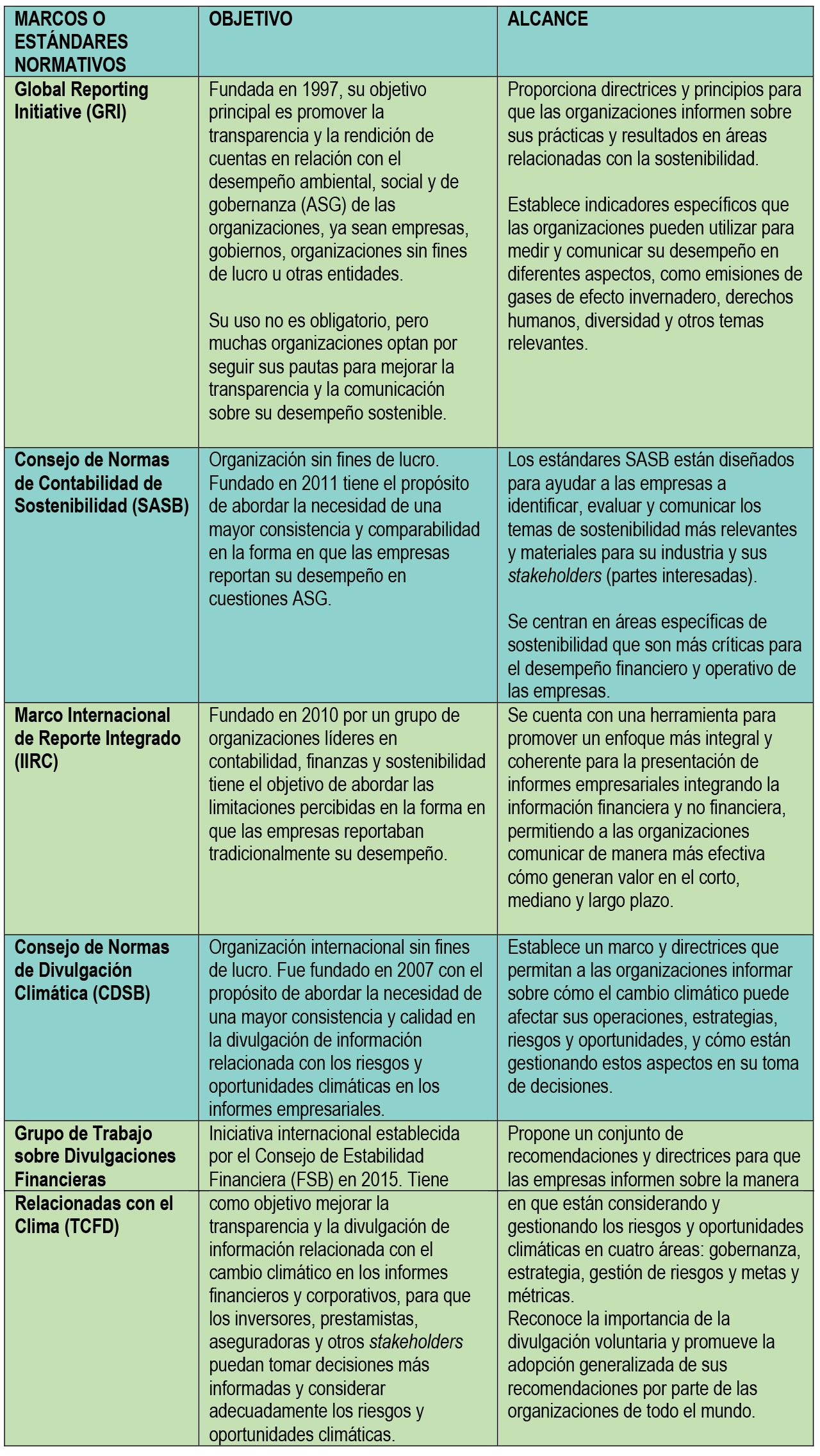

Para producir los reportes de sostenibilidad tenemos una serie de marcos o estándares normativos, dentro de los cuales los más conocidos son: Global Reporting Initiative (GRI), Consejo de Normas de Contabilidad de Sostenibilidad (SASB), Marco Internacional de Reporte Integrado (IIRC), Consejo de Normas de Divulgación Climática (CDSB) y Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD). En la siguiente tabla se concentran sus objetivos y alcances.