2025 prácticamente corresponde al inicio del periodo presidencial de Claudia Sheinbaum y marcará el inicio del gobierno de Donald Trump en EE. UU. Las finanzas públicas en México están bajo presión para realizar un fuerte ajuste en el déficit presupuestal total; la inflación sigue siendo un factor aún no controlado; el tipo de cambio ha estado sujeto a volatilidades que hace tiempo no se registraban; la inversión privada se muestra aún con signos de debilidad; y el T-MEC se encuentra bajo cuestionamientos que afectan su futuro y buen funcionamiento.

Muchos de estos factores se han agudizado en las últimas semanas, algunos con una dinámica cambiante. Ello hace que las expectativas estén sujetas a constantes revisiones en un ambiente de mucha incertidumbre. Quizá las dos mayores incertidumbres que pesan sobre qué esperar en 2025 son una externa y otra interna.

La externa se refiere al inicio del gobierno de Trump y las políticas que adoptará; la interna se relaciona con la forma en que operará el país con un nuevo sistema judicial. Ambas incertidumbres vienen aparejadas con riesgos significativos que podrán afectar negativamente a la economía mexicana.

LA RELACIÓN CON EL NUEVO GOBIERNO DE EE. UU.

Un factor determinante de arranque será establecer el tipo de relación política y económica con el gobierno de Trump. En las últimas semanas ha quedado definido que las tres principales áreas de interés para EE. UU. son:

1. La relación comercial bajo el TMEC.

2. Frenar la migración ilegal y deportar a personas indocumentadas.

3. Impedir la operación de los cárteles mexicanos del narcotráfico para frenar la entrada del fentanilo.

Los tres temas implican negociaciones que seguramente serán tensas, complejas y difíciles. Trump ha señalado enfáticamente que, para obligar el cumplimiento del segundo y tercer tema, impondrá inmediatamente al inicio de su gobierno aranceles del 25% a las importaciones mexicanas.

En vista de que los aranceles dañarían también a las empresas y consumidores estadounidenses, muchos analistas esperan que esto simplemente sea una táctica de presión negociadora. Sobre el tema de la migración, se sabe que los migrantes mexicanos tienen una elevada productividad y aportan valor a la economía estadounidense. Por ello se requiere una ley de inmigración funcional por parte del Congreso de EE. UU. que regule los flujos migratorios.

México debe negociar que sólo sean deportados mexicanos y que a los de otras nacionalidades se les regrese a su país de origen. Por parte del gobierno mexicano, aún no se vislumbra al equipo experto que tenga la experiencia y habilidad para conducir las negociaciones sobre este tema.

LA ECONOMÍA DE EE. UU.

Ante la evidente interconexión entre nuestras economías, resulta relevante tomar en cuenta la evolución económica en EE. UU. A pesar de mostrar signos de desaceleración, la economía sigue una ruta sólida de expansión, sustentada principalmente en el consumo.

Así, se podría esperar un crecimiento del PIB en 2025 cercano al 2.1% que, aunque menor al que se espera para el cierre de 2024, será suficiente para alejar a la economía de una recesión. La tasa de desempleo es baja, podría ser cercana al 4% al fin de 2025. No obstante, muchos analistas han señalado que, de materializarse la imposición de aranceles –y dependiendo de su magnitud y duración– esa estimación del PIB podría verse reducida.

Es de esperar que en 2025 la Reserva Federal (FED) proceda con cautela y prudencia con su política monetaria como lo ha hecho hasta ahora. En la primera semana de diciembre era probable que en la última deliberación sobre política monetaria de 2024 el Comité redujera la tasa de interés de referencia a 4.50% y que en 2025 decida mayores ajustes graduales a la baja de su tasa, quizá de 50 puntos base en el año para cerrar con una tasa de 4.0%.

De igual forma, el FED espera una reducción gradual de la inflación en el año, que le permita alcanzar su objetivo de inflación de 2%. No obstante, para reforzar la tendencia desinflacionaria, se requiere efectuar ajustes al elevado déficit fiscal que podrían llevarse a cabo si la nominación de Scott Bessent como secretario del Tesoro se confirma por el Congreso, ya que, según los analistas, posee el carácter y los conocimientos para una conducción adecuada de las finanzas públicas, aunque enfrenará un reto para acomodar el ajuste del déficit fiscal con la reforma que propondrá Trump de reducción de impuestos corporativos.

PANORAMA COMPLICADO PARA LA ECONOMÍA MEXICANA

A pesar de un bienvenido estilo diferente en la presidencia en muchos aspectos, sin duda la implementación de la reforma al sistema jurídico y la desaparición de siete órganos constitucionales autónomos son una impronta negativa con la que inició este gobierno y que permanecerá como una lastre durante los seis años de la presidenta Scheinbaum. Las expectativas económicas se verán perturbadas por estos dos hechos a lo largo de los años.

En lo relativo a la coyuntura económica de 2025, los factores más complicados se refieren a que se espera una fuerte desaceleración del PIB y un manejo de las finanzas públicas en un contexto de gastos difícil de ajustar en torno a los programas sociales, las pensiones y el servicio de la deuda pública. La menor dinámica del PIB se asociará con un menor gasto del consumo privado y una contracción de la inversión en general. Por ahora, podemos estimar que la desaceleración resultará en una estimación del PIB entre 0.8% y 1.0%.

Con los supuestos optimistas que respaldan al presupuesto federal, será muy difícil cumplir con la meta de ajuste del déficit total de 5.9% del PIB en 2024 a 3.9% del PIB en 2025. Más aún, el objetivo de alcanzar un superávit primario (que excluye los gastos financieros) de 0.4% del PIB frente al déficit en 2024 de 1.6% del PIB se ve difícil de lograr.

Como ya lo expresó el gobierno, es de esperarse que en 2025 no se implemente una reforma fiscal. Ello complicará aún más al manejo de las finanzas públicas, pues al rehuir ajustes al gasto y contar con menos ingresos sin cambios impositivos, la única salida que quedará es incrementar el endeudamiento que rebasará el objetivo de mantener la deuda en 51.4% del PIB.

Sobre el manejo financiero y operativo de Pemex no se visualiza un cambio positivo. La empresa pública seguirá drenando cuantiosos recursos públicos sin una debida consideración de rentabilidad, y sin proponer un cambio corporativo estructural que enderece a la petrolera.

En lo concerniente a la inflación y a la política monetaria, se espera que el crecimiento de los precios muestre una tendencia descendente lenta durante el año. Contrario a lo que plantea el Banco de México de que a fines de 2025 se podría alcanzar el objetivo de inflación anual de 3%, la mayoría de los analistas esperamos una tasa anual alrededor de 3.8%.

A su vez el banco central consolidará el ciclo descendente de la tasa de interés de referencia. Ésta probablemente se ubicará en 10% a fin de 2024 y con los ajustes en el año a la baja espaciados en las ocho reuniones de decisión de política monetaria, la tasa de referencia cerraría 2025 en 8%.

En lo concerniente a la integración de los miembros de la Junta de Gobierno del Banco de México, el 31 de diciembre finaliza el periodo de la Subgobernadora Irene Espinoza. La presidenta Scheinbaum deberá proponer una candidatura al Senado para sucederla. Es una designación importante que le puede dar a la presidenta la oportunidad de mandar una señal positiva a los mercados si nomina a una persona con experiencia y conocimientos de banca central y política monetaria.

Bajo un régimen de libre flotación del tipo de cambio como el que tiene nuestro país, no resulta muy útil tratar de efectuar un pronóstico del comportamiento del tipo de cambio, ya que no se pueden modelar parámetros de comportamiento de la demanda y/o oferta. No obstante, se puede emitir una percepción o expectativa. Así, con ciertas reservas, en este momento podríamos esperar una cotización a fin del año próximo de entre 22 y 22.50 pesos por dólar.

NEARSHORING, INVERSIÓN Y TMEC

Muchos analistas así como

algunos empresarios han expresado que la oportunidad del nearshoring para México ya nos rebasó. Ciertamente se ha procedido con relativa lentitud para capitalizar esta gran oportunidad que se le ha presentado al país, sobre todo en proveer la solución a temas fundamentales que exigen las empresas que operan en esas cadenas productivas como el suministro de electricidad, agua y la disponibilidad de infraestructura de logística.

Pero la inversión del nearshoring aún puede recuperarse. La integración reciente del Consejo Asesor de Desarrollo Económico liderado por Altagracia Gómez puede ser una señal positiva para retomar al nearshoring como una oportunidad para promover el desarrollo económico.

En ese marco,

debemos insertar el riesgo que afronta el TMEC con la llegada de Trump a la presidencia, por lo que durante 2025 se deberá establecer un diálogo fluido y permanente sobre cuestiones comerciales, no sólo con Estados Unidos sino también con Canadá para preparar las discusiones formales para la revisión del Tratado programada para 2026.

LOS RETOS

2025 será un año marcado por riesgos e incertidumbres. De lo expuesto, se desprende que

existe el riesgo de una convulsión económica en nuestro país que puede disiparse con un manejo prudente y coherente de la política de finanzas públicas, una operación eficiente, transparente y libre de corrupción por parte del gobierno, así como permitiendo que el sector privado pueda tomar sus decisiones en un ambiente que respete el libre mercado y el estado de derecho.

Un factor de peso que puede moldear las expectativas es que la ausencia de contrapesos, debido a la mayoría absoluta de Morena en el Congreso, impide la operación de una democracia funcional. Ello tendrá repercusiones en la percepción de los inversionistas sobre un auténtico estado de derecho, respeto a los contratos y a los derechos de propiedad.

2025 será determinante para prepararse para la revisión del TMEC en 2026 y para ordenar las finanzas públicas para

evitar la posibilidad de que las agencias calificadoras rebajen la calidad crediticia de la deuda soberana de México y así perder el grado de inversión. Un

downgrade aumentaría la prima de riesgo con lo que el costo de financiamiento para el país se incrementaría sustancialmente.

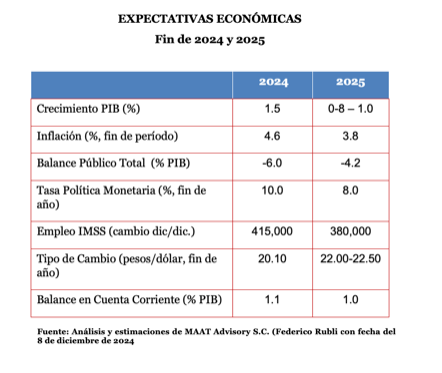

En el cuadro se presentan nuestras expectativas sobre las principales variables macroeconómicas para el cierre de 2024 y el año 2025. Aquí es importante señalar que muchas veces una expectativa se interpreta como un pronóstico, pero, aunque ambos se complementan entre sí, hay algunas diferencias: una expectativa utiliza al análisis y a la experiencia para construir percepciones e intuiciones subjetivas “educadas” sobre lo que podría suceder; un pronóstico es una predicción fundamentada en datos o tendencias observadas y suele basarse en metodologías específicas, como estadísticas, modelos econométricos e información histórica.

*Economista egresado del ITAM. Cuenta con Maestría y estudios de doctorado en teoría y política monetaria, y finanzas y comercio internacionales. Columnista de El Economista. Ha sido asesor de la Junta de Gobierno del Banxico, Director de Vinculación Institucional, Director de Relaciones Externas y Coordinador de la Oficina del Gobernador, Gerente de Relaciones Externas, Gerente de Análisis Macrofinanciero, Subgerente de Análisis Macroeconómico, Subgerente de Economía Internacional y Analista.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.