El

predominio del dólar de EE.UU., es decir, su enorme papel en la economía mundial ha cobrado especial relevancia en tiempos recientes debido a la apreciación del billete verde, a la que han contribuido la solidez de la economía estadounidense, la contracción de la política monetaria y el aumento del riesgo geopolítico. A la vez, la

fragmentación económica y la posible reorganización de la actividad económica y financiera mundial en bloques separados y no superpuestos podrían incentivar a algunos países a recurrir a

otras monedas internacionales y de reserva.

Según datos recientes del Fondo Monetario Internacional (FMI) de la encuesta sobre la

composición de las reservas oficiales de divisas (COFER),

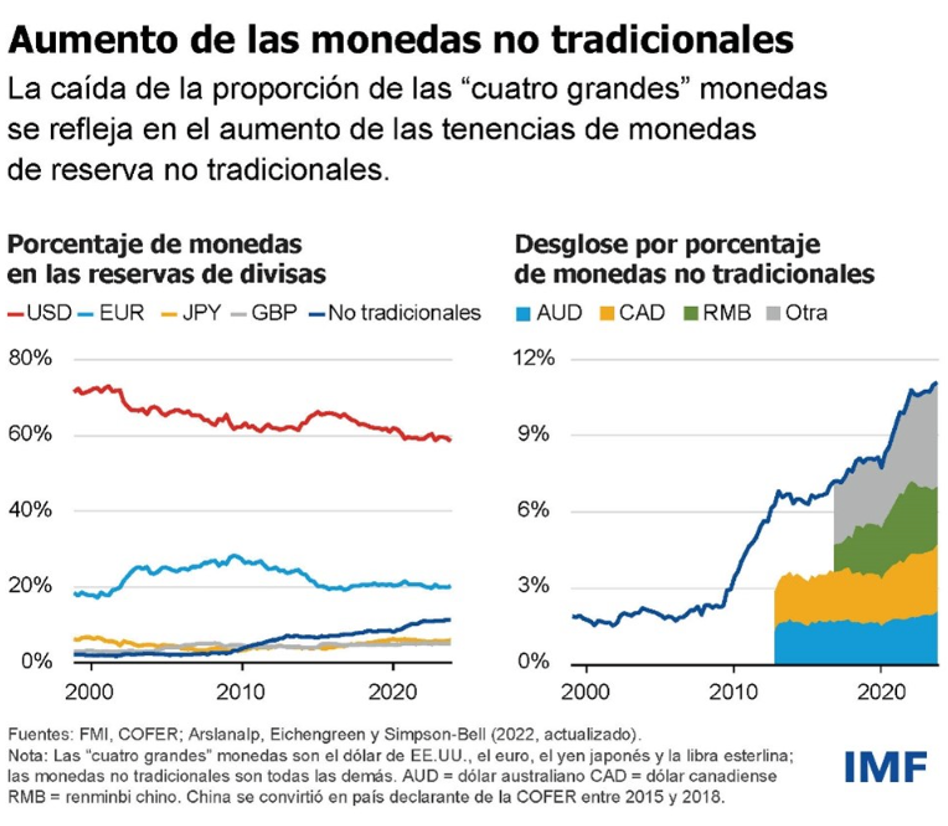

se está produciendo una reducción gradual de la proporción del dólar en las reservas de divisas de bancos centrales y gobiernos. Sorprendentemente, la

reducción del papel del dólar de EE. UU en las dos últimas décadas no se ha visto acompañada de un aumento de la proporción de las otras tres de las “cuatro grandes” monedas, a saber, el euro, el yen y la libra esterlina.

Más bien ha ido acompañado de un aumento de la proporción de lo que hemos denominado monedas de reserva no tradicionales, entre las que se incluyen el dólar australiano, el dólar canadiense, el renminbi chino, el won surcoreano, el dólar singapurense y las monedas nórdicas. Los datos más recientes amplían esa tendencia, que ya habíamos señalado en un

documento de trabajo del FMI y en un blog.

Estas

monedas de reserva no tradicionales resultan atractivas para los gestores de reservas debido a la diversificación que ofrecen, a sus rendimientos relativamente atractivos y a la creciente facilidad para comprarlas, venderlas y mantenerlas gracias al desarrollo de nuevas tecnologías financieras digitales (como los sistemas de creación automática de mercados y los sistemas automatizados de gestión de la liquidez).

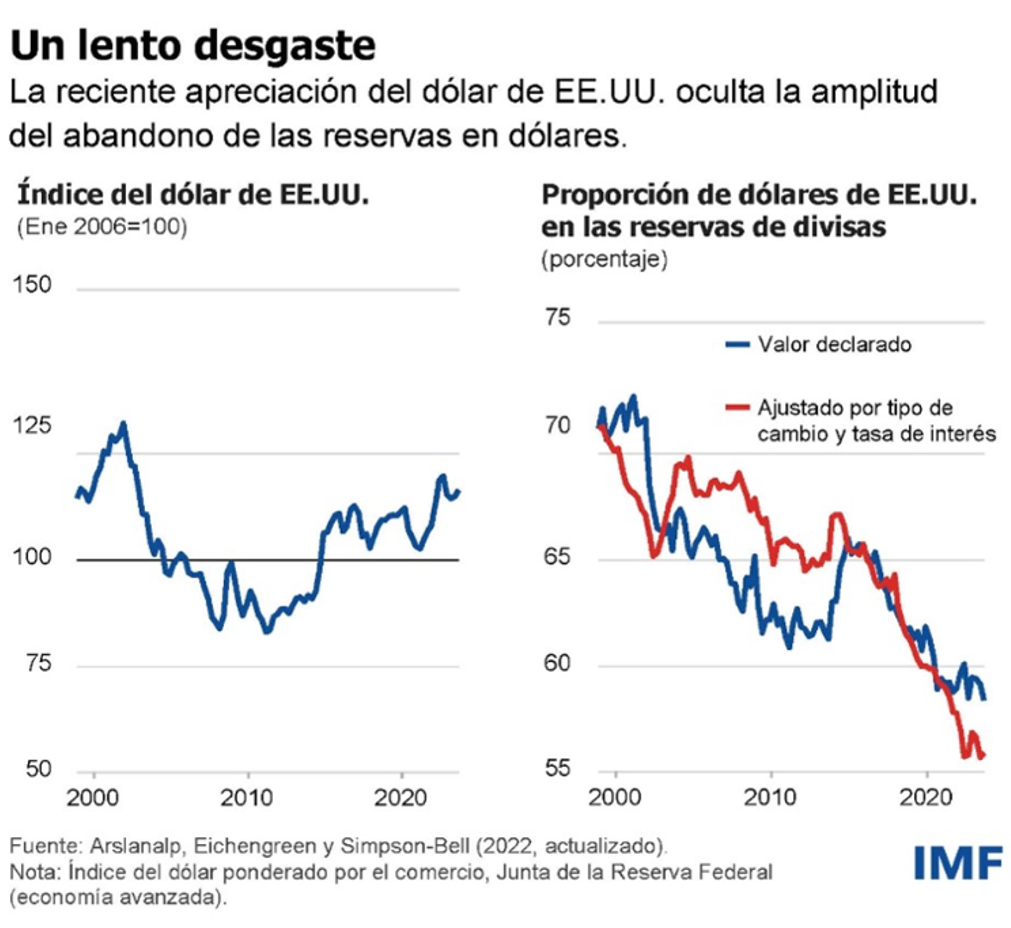

Esta tendencia reciente se torna aún más llamativa si consideramos la fortaleza del dólar, que indica que los inversores privados se han inclinado por invertir en activos denominados en dólares. O eso parece, a juzgar por el cambio de los precios relativos.

Al mismo tiempo, esta observación también nos recuerda que las fluctuaciones de los tipos de cambio pueden tener un impacto independiente en la composición por monedas de las carteras de reservas de los bancos centrales. Los cambios en los valores relativos de distintos títulos públicos, en respuesta a movimientos en las tasas de interés, también pueden tener un impacto, aunque este efecto tendería a ser menor, ya que los rendimientos de los principales bonos en divisas suelen moverse a la vez.

En cualquier caso, estos efectos de valoración no hacen sino reforzar la tendencia general. Desde una perspectiva a más largo plazo, el hecho de que el valor del dólar de EE.UU. se haya mantenido prácticamente invariable, mientras que su proporción en las reservas mundiales ha disminuido, indica que, efectivamente,

los bancos centrales han estado abandonando el dólar de manera gradual.