Para contar con esa información se analizó el comportamiento del

tipo de cambio en los últimos 10 años y los factores que contribuyeron a su depreciación o apreciación, así como el papel de las expectativas de los agentes económicos en su fluctuación.

Nos preguntamos si estos movimientos estuvieron fundamentados en razones económicas o si fueron el resultado de percepciones especulativas y emocionales ante la llegada de una nueva administración republicana en 2017 y sus políticas hacia México.

Para realizar este análisis exploramos una relación asimétrica entre las tasas de interés y tipo de cambio, especialmente en economías emergentes como México.

PRIMER TIEMPO

La primera administración de Donald Trump se caracterizó por

políticas económicas y comerciales agresivas, incluyendo recortes de impuestos, desregulación e imposición de aranceles a diversos países, lo que generó represalias comerciales.

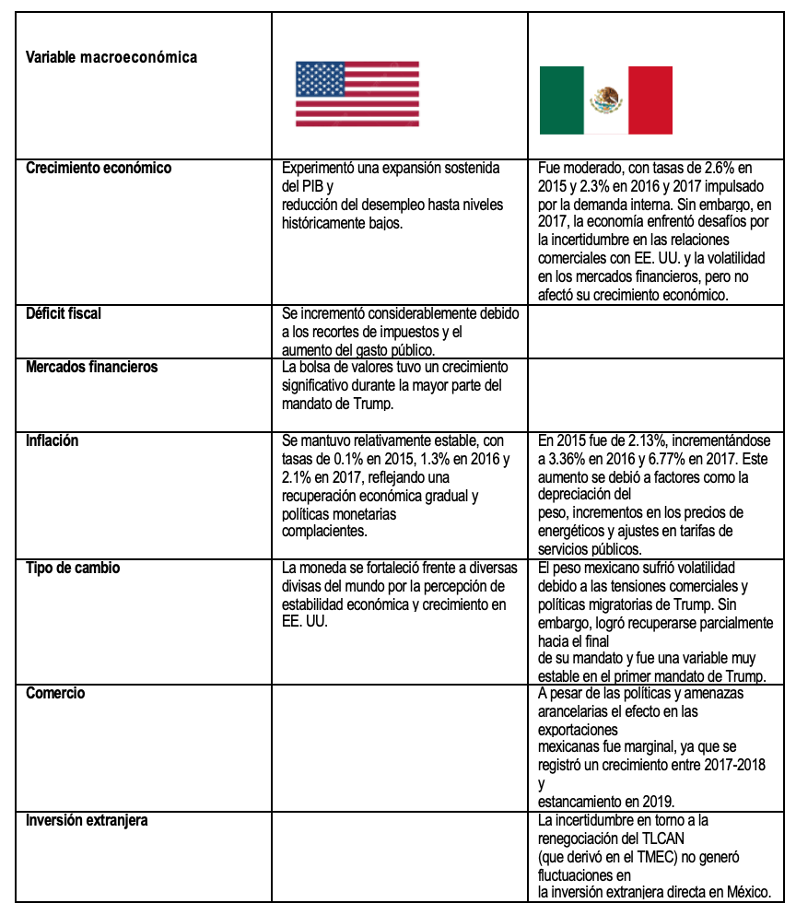

Tanto México como EE. UU. experimentaron

dinámicas macroeconómicas influenciadas por factores económicos y políticos que afectaron la inflación, el tipo de cambio y el crecimiento económico que se pueden observar en la siguiente tabla:

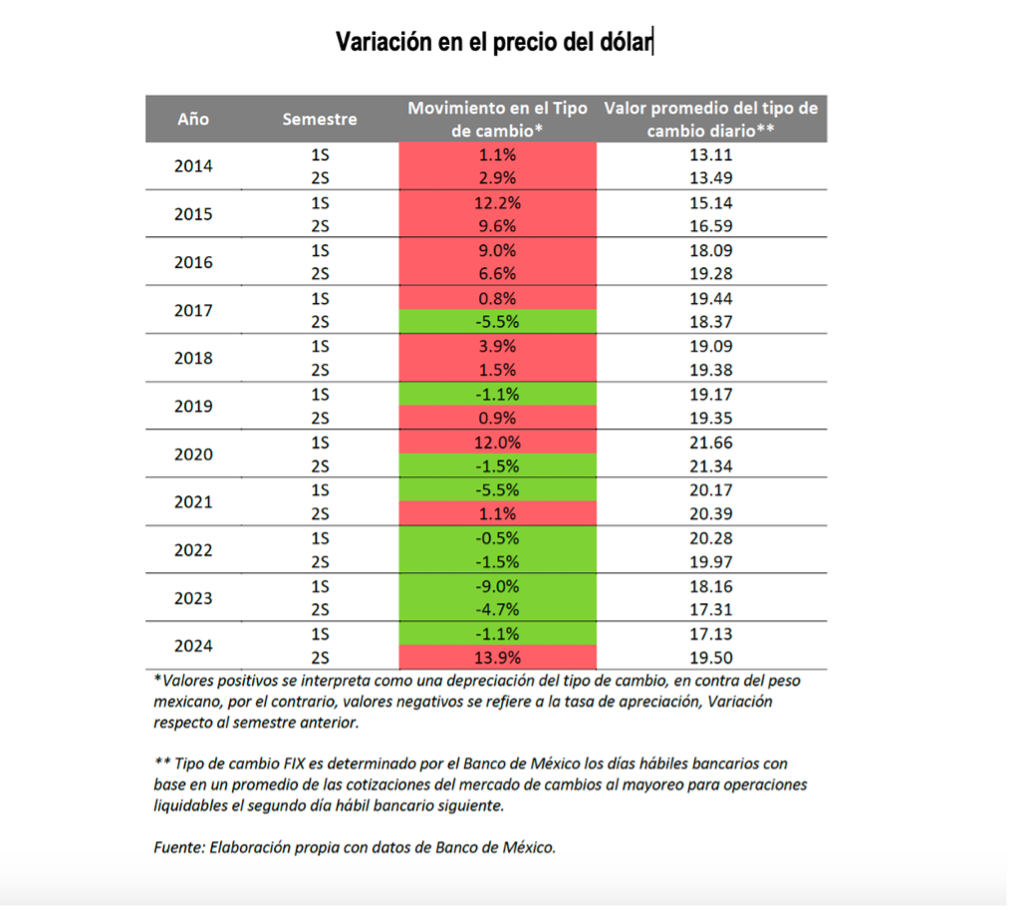

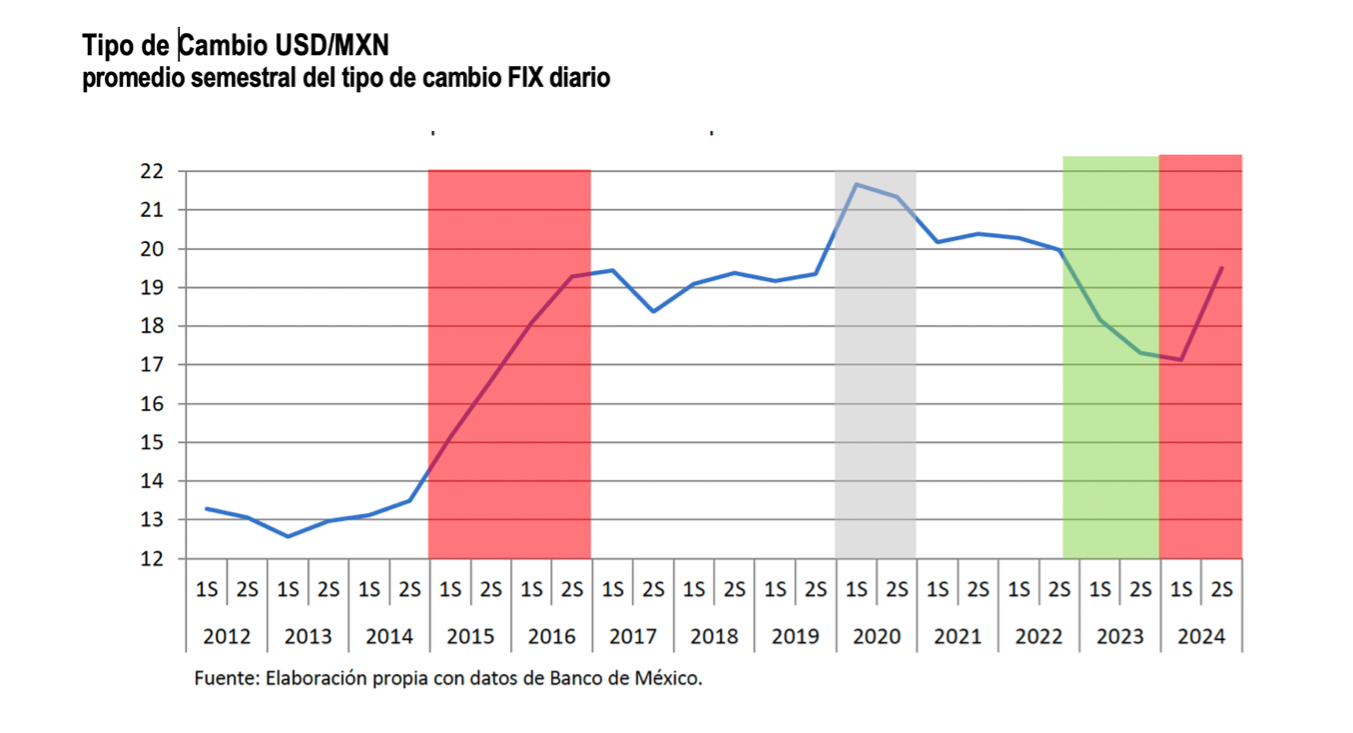

EVOLUCIÓN DEL TIPO DE CAMBIO

Se identificaron cuatro periodos

EVOLUCIÓN DEL TIPO DE CAMBIO

Se identificaron cuatro periodos donde el movimiento del tipo de cambio y su volatilidad destacaron: en

2015 y 2016 por una marcada depreciación; en

2020 por otra depreciación importante; en

2022 y 2023 por una apreciación constante; y en

2024 por una depreciación, pero con menor volatilidad.

A inicios de 2016 se observó una volatilidad mayor en el tipo de cambio, durante la cual experimentó una notable depreciación por factores coyunturales del resultado electoral en EE. UU., alcanzando un máximo de 20.836 pesos por dólar, seguida de una apreciación en 2017, por lo que se puede referir que en el periodo 2017-2019 se observa una relativa estabilidad del tipo de cambio, fluctuando en promedio en una banda de entre 18.37 y 19.44. Por lo anterior en 2016 previo a la volatilidad por la victoria de Trump no había indicador alguno que pudiera anticipar la depreciación continua del peso mexicano.

Se puede afirmar que la depreciación del tipo de cambio más importante fue en 2015 y el primer semestre de 2016 antes de tomar posesión Donald Trump. En enero 2017 al tomar posesión y ya sin choques externos el peso se aprecia de manera continua al grado de terminar el segundo semestre del 2017 con una apreciación del 5.5% dado la estabilidad de las variables de inversión y de crecimiento económica que se mostraban ya desde finales del 2016. En 2020 a raíz del suceso mundial de Covid-19, la variable del tipo de cambio sufrió una alta volatilidad, una depreciación del 12%, siendo este periodo atípico.

DETERMINANTES DEL TIPO DE CAMBIO

DETERMINANTES DEL TIPO DE CAMBIO

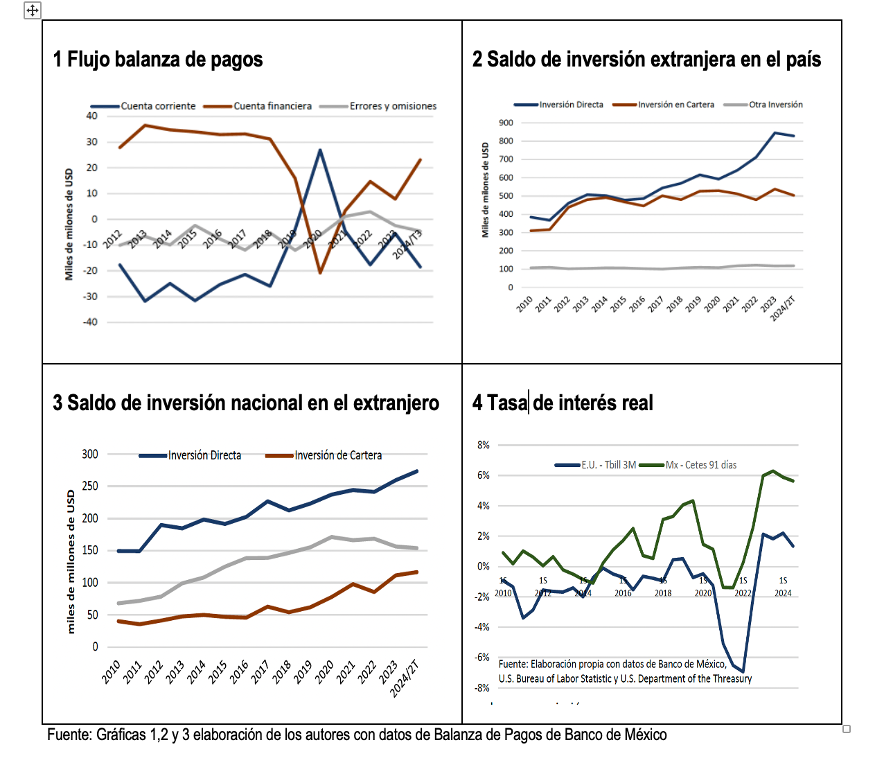

En México el tipo de cambio se rige bajo un modelo de libre flotación, es decir un enfoque de equilibrio en el mercado, cuyo precio (tipo de cambio) es determinado por la oferta y demanda de divisas en el mercado que determinan la cotización (precio) del tipo de cambio, cuyas fuentes y usos (de divisas) se pueden englobar en las transacciones de México con el resto de los países: exportaciones e importaciones de bienes y servicios (cuenta corriente), entrada y salida de inversión extranjera, así como inversión de nacionales en el extranjero (cuenta financiera).

Analizando la balanza de pago de México se observa que

el déficit en la cuenta corriente tuvo una disminución a partir de 2020, lo que pudiera favorecer a fortalecer el peso ante el dólar a partir de 2021; tambIén que el

flujo financiero (saldo neto) fue estable hasta 2018, desacelerándose en 2019 y un retroceso en 2020 (Covid-19), recuperando a partir de 2021. Para ambas cuentas no se observa un

sobresalto significativo en los años 2016-2019, ya que la cuenta corriente y el flujo financiero no mostraban sobresaltos significativos que permitieran predecir que el tipo de cambio fuera a depreciarse al cierre del 2016 y en años siguientes.

Si bien el déficit en la cuenta corriente no es favorable para México, esta no ha presentado un deterioro en los últimos años, salvo la coyuntura de 2020. En el caso de la cuenta financiera, si vemos la evolución de la posición de la Inversión Extranjera (saldo) en el país; en el periodo 2014-2016 se observa una ligera disminución (salida) para retomar un crecimiento significativo a partir de 2017, acelerándose después de 2020.

En la inversión extranjera directa –a diferencia de la inversión en cartera que ha permanecido estancada desde 2014, contrario a lo que se pensaría dadas las altas tasas de interés en el país en los últimos años, las cuales son notablemente mayores a las de EE. UU. y de otras economías desarrollas–

no se ha reflejado en un incentivo que haya atraído mayor flujo de capitales en inversiones financieras como títulos de deuda, que suelen ser volátiles (operaciones financieras) y pudieran generar distorsiones y/o volatilidad en el tipo de cambio, por lo cual no se podía predecir una depreciación sobre el mismo.

Al igual que los flujos extranjeros que entran y salen del país, hay

flujos de nacionales que salen y regresan al país (inversiones que realizan mexicanos en el extranjero) cuyos movimientos también impactan a la cuenta financiera y el equilibrio de la balanza de pagos.

El comportamiento de estos flujos

ha registrado un crecimiento, y es más notorio que la inversión en cartera de mexicanos que se aceleró a partir de 2019. El crecimiento del saldo de inversiones nacionales en el extranjero creció 52.6% desde 2014 al 2T del 2024, en contraste con la inversión de extranjeros en México creció 31.7% en el mismo periodo; sin embargo, el saldo de la inversión de nacionales en el extranjero es equivalente al 37.4% de la inversión de extranjeros en el país. Así, dado que los saldos nacionales en el extranjero de IED y de inversión de cartera no habían mostrado sobresaltos, no era posible anticipar una expectativa de depreciación del tipo de cambio al analizar estas variables.

Estos movimientos en el tipo de cambio generan ganancias o pérdidas financieras e inciden en los costos de producción local que compiten con producción extranjera (exportaciones e importaciones). Una depreciación afecta negativamente a los inversionistas extranjeros que mantienen inversiones en pesos, y a aquellos mexicanos con compromisos en moneda extranjera, mientras quienes mantenían inversiones en dólares o activos vinculados al dólar ven incrementar el valor de sus inversiones en términos de pesos, beneficiándose de la depreciación, y en sentido inverso cuando hablamos de una apreciación.

Bajo el modelo de libre flotación en el tipo de cambio, las variaciones en los flujos con el extranjero se refleja rápidamente en la cotización de la divisa, a fin de lograr mantener el equilibrio en la balanza de pagos, y no necesariamente una variación significante en la cotización del tipo de cambio es producto de una gran variación de los flujos, sino simplemente un nuevo precio de la divisa para mantener el equilibro en la balanza, pero es indiscutible que

un gran movimiento de estos flujos generaría una gran movimiento en el precio de la divisa.

En ese sentido,

la política monetaria puede considerarse como una herramienta que incida en los flujos, por consiguiente, en la cotización de la divisa, en concreto se tiene como herramientas las tasas de interés e intervenciones del banco central en la oferta y demanda de divisas en el mercado.

En relación, a las tasas de interés, siendo México una economía abierta a los capitales, el diferencial o premio que ofrece puede ser un factor que atraiga capitales en el mercado de deuda y capital, incidiendo en el tipo de cambio ante una entrada masiva atraído por la tasa de interés.

A pesar de que México mantiene de manera sistemática una tasa de interés, mayor a la de EE. UU., desde 2014, no se ha visto un crecimiento del saldo de inversión extranjera en este rubro (inversión en cartera) por el contrario ha permanecido estancado como lo mencionamos anteriormente, siendo que el diferencial de tasas ha sido mayor en los últimos años.

Por el lado de la

intervención del banco central en el mercado cambiario, se observa que desde 2018 no ha realizado ninguna intervención en el mercado, y en los últimos 15 años solo se registra una intervención considerable en 2015 cuando realizó intervenciones netas por 25 mil millones de dólares (venta de divisas), año en el cual también se registró una depreciación en el tipo de cambio, a pesar de esta intervención. Cabe señalar que el mercado cambiario actúo sobre variables externas en 2015, y no había ningún indicador ni en la balanza de pagos ni en los flujos de la inversión extranjera que mostrara que el tipo de cambio continuaría depreciándose en 2016.

¿QUÉ PUEDE VENIR PARA EL SEGUNDO TIEMPO?

¿QUÉ PUEDE VENIR PARA EL SEGUNDO TIEMPO?

En síntesis,

en los últimos años se han observado movimientos en el tipo de cambio, oscilando en diferentes niveles, pero manteniéndose en una banda relativamente estable. Factores políticos y coyunturales han podido contribuir a su volatilidad en el corto plazo, mientras que factores económicos como los flujos en la balanza de pagos tiene más peso en el mediano y largo plazo.

En el periodo de análisis se ve claramente que entre 2014 y principios de 2016 el tipo de cambio sufrió una depreciación principalmente originada por choques externos, llevando al peso a un nuevo nivel. Sin embargo, previo a la toma de posesión de Donald Trump no existía una expectativa de que el tipo de cambio fuera a continuar depreciándose derivado de las expectativas de los especialistas y del análisis de la balanza de pagos. Incluso

entre 2017 y 2019 en pleno mandato de Trump no solo no hubo fluctuaciones significativas, hubo apreciación del peso respecto al dólar. Esto contrario a lo esperado ante las políticas o posturas en materia económica y comercial de EE. UU. y haber transitado por un proceso de renegociación o renovación del tratado de libre comercio.

La coyuntura mundial de 2020 generó alta volatilidad en la cotización de la divisa, pero luego regresando a sus niveles previos. Los flujos muestran un crecimiento significativo en Inversión Extranjera Directa a partir 2021, y eso pudiera explicar en parte la apreciación del tipo de cambio en los últimos años, por el contrario, no se refleja un crecimiento en el flujo de inversión en cartera, lo que plantea que hay menos exposición a capitales “golondrinos”, lo que presume la baja incidencia en la apreciación del tipo de cambio atraídos por tasas de interés altas.

Tampoco se han registrado intervenciones por parte del banco central, por lo que la cotización de la divisa ha respondido más por factores comerciales y de inversión que se pueden anticipar, antes que a factores políticos o sesgos generados por las políticas monetarias.

En ese sentido, el mercado pudo ya haber descontado el factor político y coyuntural del cambio de administración, tanto en México como EE. UU., lo que se reflejó en un ajuste en el tipo de cambio durante 2024, pero

mientas se mantengan los flujos comerciales y de inversión directa relativamente estables, las hostilidades y amenazas de la nueva administración de EE. UU. no incidirían en un deterioro del tipo de cambio, como ya lo vimos en el periodo 2017-2019.