El costo promedio ponderado de capital (Weighted Average Costo of Capital,, WACC) es un factor financiero semejante a una tasa de interés, la cual se define como el costo del dinero, es decir, qué tanto nos cuesta financiar los proyectos de una entidad. Para efectos del WACC, la tasa de interés equivale al costo promedio ponderado del dinero, o de todas las fuentes de recursos financieros que se estén considerando en una entidad para financiar sus operaciones.

En una entidad, los recursos provienen del pasivo más el capital contable (el origen) para ser destinados al financiamiento de los activos totales (la inversión), razón por la cual en el estado de situación financiera, el total del activo es igual al total del pasivo más el total del capital contable.

En el pasivo se encuentra el financiamiento externo o ajeno de la entidad y se puede clasificar en corto y largo plazo, así como en pasivo sin costo financiero y pasivo con costo financiero (deuda).

En el capital contable se encuentra el financiamiento interno o propio de la entidad, compuesto de las aportaciones de los socios o accionistas de una entidad. Para el cálculo del WACC se considera el capital contable en su totalidad; sin embargo, para el caso de empresas que cotizan en el mercado de valores, se toma en cuenta el valor de mercado del capital contable, multiplicando el total de acciones en circulación por el precio actual de la acción.

El financiamiento menos oneroso es el externo que corresponde al pasivo con costo, dado que los pagos de los intereses son deducibles de impuestos; mientras que, el financiamiento más oneroso es el que proviene de los socios o accionistas, dado que esperan obtener un rendimiento mayor al esperado en otras opciones de inversión (costo de oportunidad).

ELEMENTOS Y PROCEDIMIENTO PARA CALCULAR EL WACC

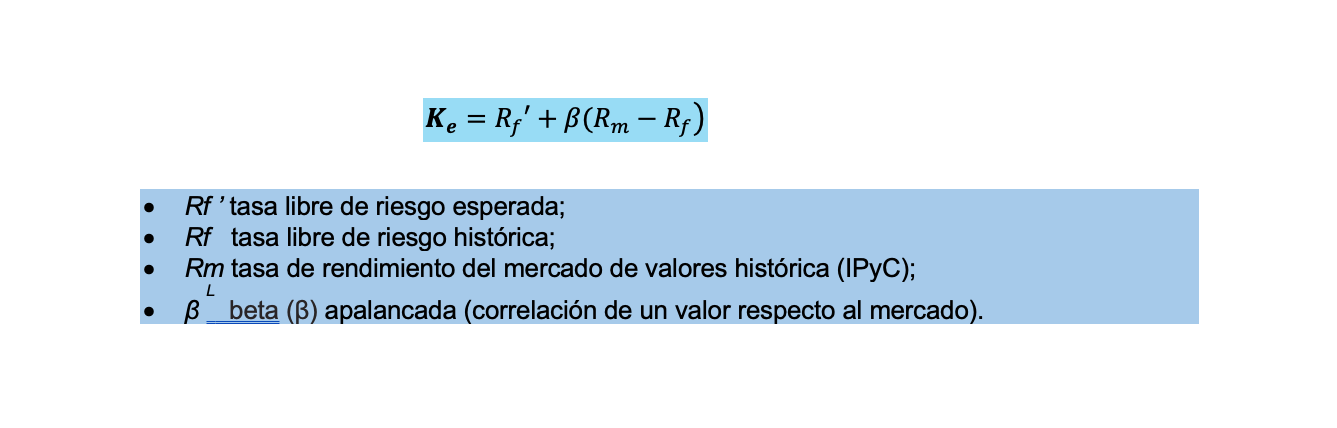

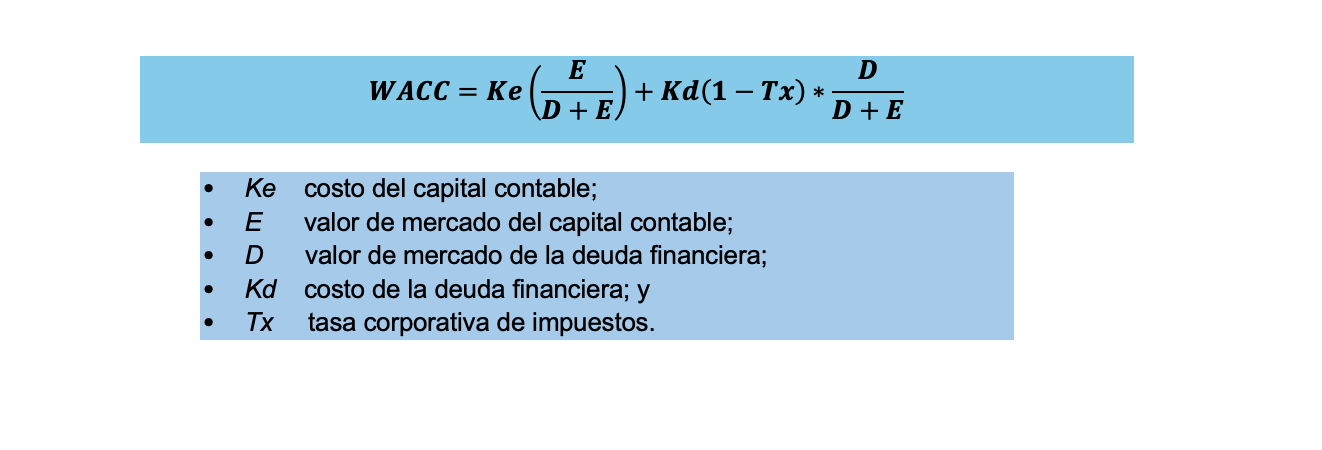

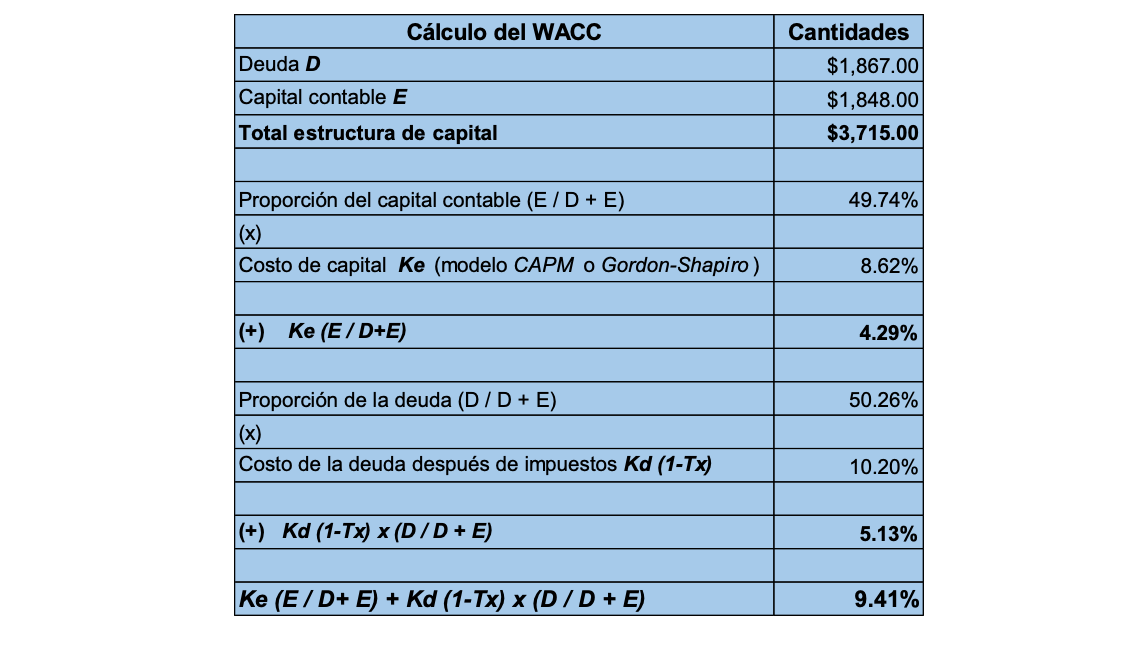

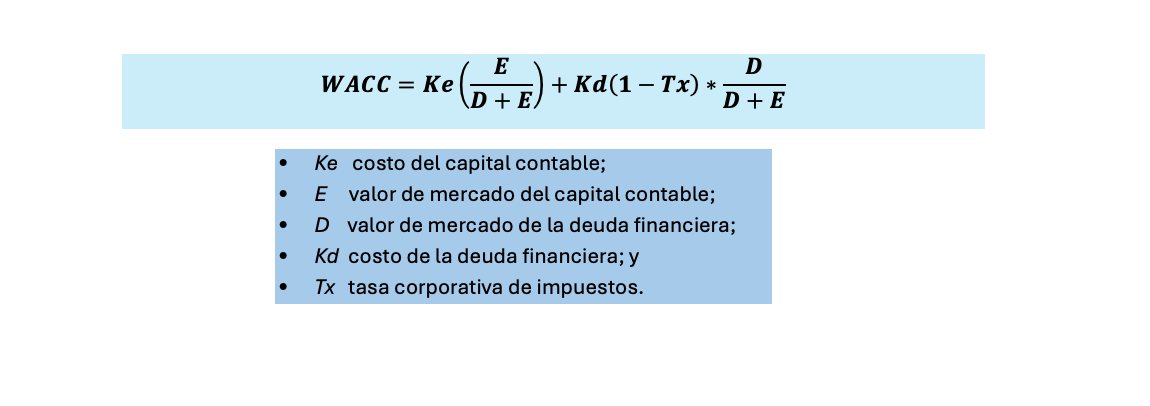

La fórmula para para calcular el WACC se clasifica en dos partes, la primera para determinar el costo del capital contable o el rendimiento esperado por los socios o accionistas

(Ke) y el costo de la deuda

(Kd).

Para efectos de la primera parte,

Ke multiplica a la proporción del valor de mercado del capital contable con relación a la estructura de capital (deuda más capital contable). En la segunda parte,

Kd posterior a la segregación del componente de la deducción fiscal a través de la tasa corporativa de impuestos; pudiendo utilizar la tasa corporativa efectivamente pagada, ésta multiplica a la proporción del pasivo con costo (deuda) con relación a la estructura de capital (deuda más capital contable).

El WACC no solo representa lo que le cuesta a una entidad financiar sus activos totales, sino que también permite ser un parámetro de techo o de piso en la toma de decisiones de negocios estratégicos.

Es un techo cuando una entidad planea incorporar fuentes de financiamiento adicionales a los que ya cuenta en su estructura de deuda, para lo cual la tasa de interés pactada por esos créditos adquiridos adicionalmente con la entidad financiera de que se trate no debe sobrepasar el WACC.

Es un piso, cuando el rendimiento o retorno en una inversión es mayor al WACC. Por ejemplo, el resultado del indicador de que se trate debe ser igual o mayor al WACC para que una entidad o un proyecto de inversión sea aceptable: tasa de rentabilidad mínima aceptable (TREMA), tasa interna de retorno (TIR), retorno sobre capital invertido (ROIC) y rentabilidad de la inversión operativa neta (RION), entre otros.

En adición, el WACC es considerado como una tasa de descuento aceptable para traer a valor presente las utilidades o los flujos de efectivo proyectados en la determinación del valor de una empresa, una acción o un intangible, entre otros activos financieros.

De tal manera que al llevarse a cabo una reestructura de capital con el objetivo de buscar una optimización dentro de los diferentes tipos de financiamiento que existen para la captación de recursos monetarios de la entidad que se trate,

resulta fundamental volver a calcular el WACC para la toma de decisiones estratégicas en los negocios en cuanto a temas de financiamiento y de inversión.

CÁLCULO DEL COSTO DE LA DEUDA (Kd)

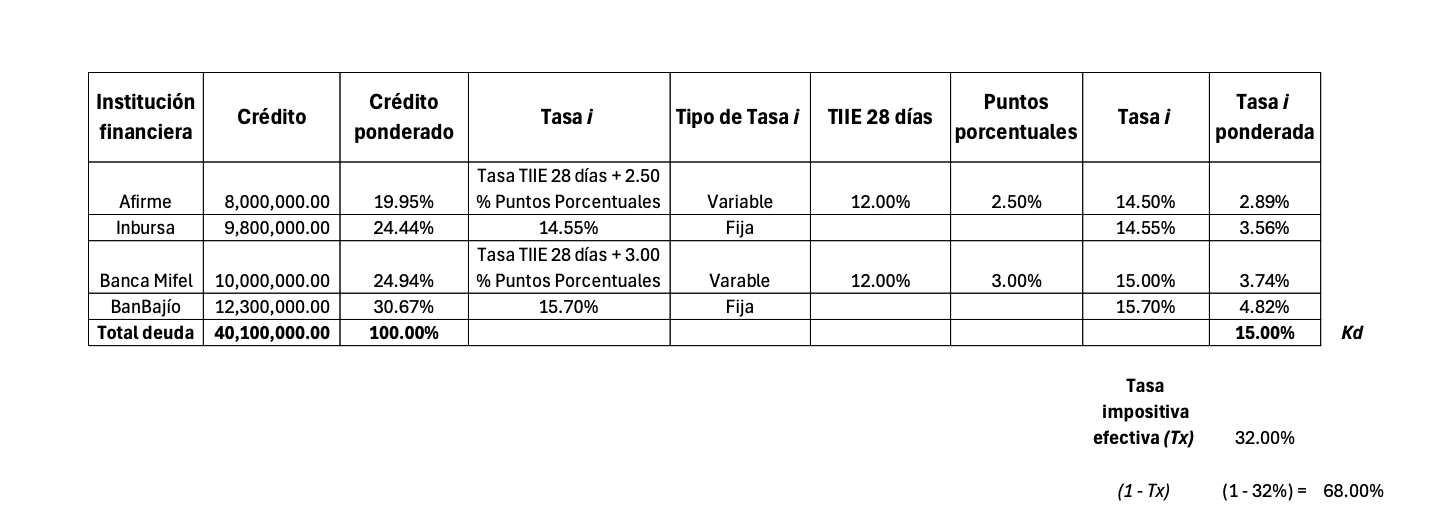

Para efectos de la estructura de la deuda, resulta importante identificar y analizar los diferentes tipos de créditos con los que cuenta una entidad (bonos, pagares, arrendamientos financieros, entre otros). Puede darse el caso, que la entidad no cuente con este tipo de financiamiento y solo esté financiada por capital contable.

Al hacerlo, es importante tomar en consideración si la tasa de interés de cada instrumento financiero es fija o variable, en el caso de esta última se debe distinguir la tasa base más los puntos porcentuales. Posteriormente, se suma el monto de todos los créditos o préstamos para determinar el monto total de mercado de la deuda financiera

D.

Con lo anterior se obtiene la proporción de cada monto del crédito de que se trate con relación al monto total de mercado de la deuda financiera, para ser multiplicado por la tasa de interés que corresponde a ese mismo crédito o préstamo.

De esa forma se obtiene una tasa de interés ponderada por cada crédito o préstamo, se suma dicha tasa de interés ponderada de todos los créditos o préstamos y se obtiene el resultado de

Kd a la cual se le tiene que multiplicar la resta de la unidad menos la tasa corporativa de impuestos, o bien la tasa corporativa efectivamente pagada por la entidad, para quitarle el efecto del beneficio del impuesto, o bien del beneficio que el pago de los intereses de los créditos o préstamos son deducibles de impuestos, por lo que se puede reducir la base gravable para el pago del impuesto.

En la siguiente tabla se ejemplifica el procedimiento referido: