El financiamiento sostenible no es nuevo.

En México se han llevado a cabo acciones para impulsar el financiamiento sostenible, siendo claro ejemplo de esto la publicación de la

Estrategia de Movilización de Financiamiento Sostenible (EMFS) por parte de la Secretaría de Hacienda y Crédito Público, y porteriormente la publicación en el Diario Oficial de la Federación el 28 de enero de 2025 de la resolución que modifica las

disposiciones de carácter general aplicables,

a las emisoras de valores y a otros participantes del Mercado de Valores que establece las bases para la generación y divulgación de

información de sostenibilidad de emisoras y otros actores en el mercado de valores.

EL CAMINO PARA HOMOLOGAR

Ante la necesidad de ir en línea con la sostenibilidad,

se han creado diversas recomendaciones y estándares internacionales dirigidos a instituciones financieras

y no financieras para fomentar la incorporación de prácticas de sostenibilidad en sus modelos de negocio para mejorar la transparencia y calidad de la información divulgada.

No obstante, el incremento en la demanda de proyectos ASG y la multiplicidad de marcos de divulgación han generado

importantes barreras para comparar y evaluar la información divulgada por parte de las empresas, impidiendo mejorar la toma de decisiones de los inversionistas.

En nuestro país,

la mayoría de las instituciones financieras y empresas que integran, monitorean y divulgan criterios ASG, lo hacían de forma voluntaria, dependiendo del criterio de sus asesores para definir en qué normas se basaban para ello; por lo que, en mayo de 2024, en un esfuerzo por homologar los criterios, el Consejo Mexicano de Normas de Información Financiera y Sostenibilidad publicó las dos primeras Normas de Información de Sostenibilidad.

Por otro lado, hasta hace poco en el sistema financiero solo los sectores de las Administradoras de Fondos para el Retiro, de las aseguradoras y de las afianzadoras, contaban con una regulación en materia ASG, siendo que en el caso de las emisoras la disponibilidad y calidad de la información ASG divulgada aún se encontraba en etapa de desarrollo.

Por ello y

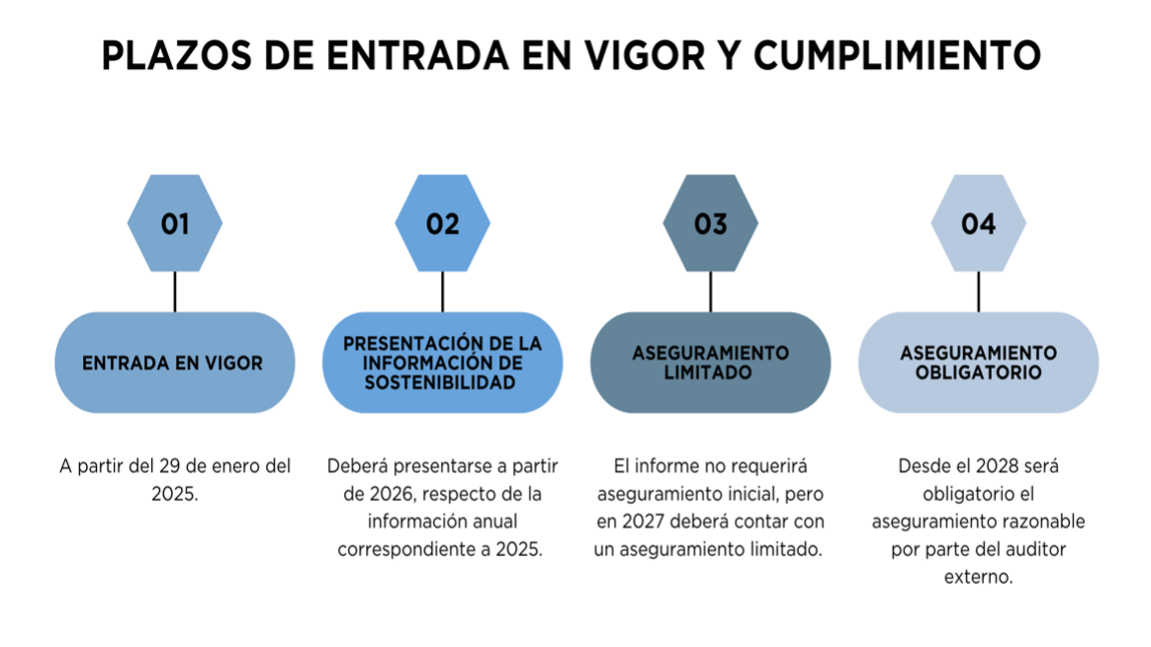

en cumplimiento a una de las metas plateadas en la EMFS, el 28 de enero del 2025 se publicó en el Diario Oficial de la Federación la resolución que modifica las Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del Mercado de Valores (disposiciones) en las que se establecen las bases para la generación y divulgación de información de sostenibilidad de las emisoras de valores y otros participantes del mercado de valores (reforma a las disposiciones).

Con la reforma a las disposiciones se logra establecer dentro del marco normativo aplicable a las emisoras de valores y a otros participantes del mercado de valores, la información de

sostenibilidad que deben proporcionar a la Comisión Nacional Bancaria y de Valores (CNBV) para la inscripción de sus valores y oferta pública, así como la información periódica que deben revelar para

impulsar inversiones que fomenten el desarrollo económico sostenible, la transparencia y las estrategias de largo plazo en la actividad financiera y económica, alineándola con normas internacionales de sostenibilidad.

ALCANCES RELEVANTES

Con la reforma a las disposiciones se da un nuevo marco que incluye:

Introducción del concepto de información de sostenibilidad. Contempla la información sobre los riesgos y oportunidades de la emisora relacionados con la sostenibilidad, que podría esperarse razonablemente que afecten sus flujos de efectivo, su acceso al financiamiento o el costo de capital a corto, medio o largo plazo, y que deberá incluir información sobre la gobernanza, estrategia y gestión sobre dichos riesgos y oportunidades, así como las métricas y objetivos relacionados.

Obligación de las emisoras de proporcionar un informe que contenga la Información de sostenibilidad. Deberá alinearse a las Normas NIIF de Información a Revelar sobre Sostenibilidad emitidas por el Consejo de Normas Internacionales de Sostenibilidad, incluyendo futuras modificaciones (Normas NIIF).

Obligación de las emisoras de acompañar un informe de aseguramiento del reporte de sostenibilidad emitido por parte de un auditor externo.

Disposiciones aplicables a emisoras extranjeras. Deberán elaborar su Información de sostenibilidad de conformidad con las Normas NIIF o, en su defecto, conforme a la normativa de su país de origen.

La reforma a las disposiciones también incluye excepciones y reglas para entidades financieras, tales como:

•Las entidades federativas y municipios están excluidos de lo dispuesto en el artículo 82 Bis de las disposiciones.

•Las entidades financieras que actúen como emisoras, deberán elaborar su Información de sostenibilidad de conformidad con la normatividad que al efecto se emita en las disposiciones de carácter general aplicables a cada entidad financiera.

•Las Sociedades Financieras de Objeto Múltiple No Reguladas que emitan valores distintos a instrumentos de deuda y las emisoras que sean personas morales cuya actividad preponderante sea el otorgamiento de crédito o la celebración de arrendamiento financiero o factoraje financiero deberán cumplir con las normas de información de sostenibilidad que les sean aplicables a las Sociedades Financieras de Objeto Múltiple Reguladas.

Esta reforma a las disposiciones representa un paso crucial para la evolución del mercado financiero en los próximos años, toda vez que la adopción de este marco regulatorio:

1. Es una respuesta a la creciente demanda de los inversionistas por información transparente, medible y comparable en materia ASG, ya que, al establecer un marco de divulgación homogéneo, alineado a estándares internacionales, los inversionistas tendrán mayor certeza en la toma de decisiones.

2. Ayuda a brindar mejores herramientas a los órganos de administración de las empresas para administrar riesgos relacionados con ASG y sostenibilidad.

3. Apoya a las empresas que logren adaptarse eficientemente a estos cambios para que puedan acceder a mayores oportunidades de inversión o financiamiento.

4. Fomenta la inversión en proyectos con un impacto positivo en la sociedad y el medio ambiente para avanzar hacia un desarrollo sostenible, resiliente, equitativo e incluyente. México lo necesita.

Este cambio se da en el marco de un creciente interés de los inversionistas, acreedores financieros y las contrapartes que conforman la cadena de valor en invertir, financiar y, en general, establecer acuerdos comerciales con entidades comprometidas con los criterios ASG, esto es, con el cuidado del medio ambiente, las mejores prácticas en materia social y de capital humano, y que su gobernanza incluya prácticas éticas y responsables, siendo indispensable para los interesados contar con información al respecto.