Lo ideal es que un análisis horizontal siempre esté acompañado de uno vertical y viceversa, aunque si es el año de arranque de una empresa se puede presentar el caso de que sólo exista el análisis horizontal por no haber un periodo previo de donde partir para llevar a cabo una comparación de un ciclo de tiempo con relación al otro.

HORIZONTAL O DINÁMICO

Por su naturaleza, el análisis horizontal también es conocido como un análisis dinámico, temporal o de tendencia, porque el procedimiento del cálculo es una relación de dos variables (variación relativa del periodo actual, con relación al periodo anterior) para determinar el aumento o disminución de una cuenta; su tendencia del estado financiero al cual corresponda con relación al saldo o monto de dicha cuenta de un periodo contable a otro puede ser durante distintos plazos temporales (anual, semestral, trimestral, mensual, etc.), razón por la que se caracteriza por ser dinámico.

Su aplicación puede ser útil para la determinación del presupuesto del siguiente periodo contable, o bien, para efectos del control presupuestal, incluso para llevar a cabo proyecciones de la información financiera de ciertos periodos, según se requiera.

Análisis Horizontal de la Cuenta Clientes del estado de situación financiera (balance general)

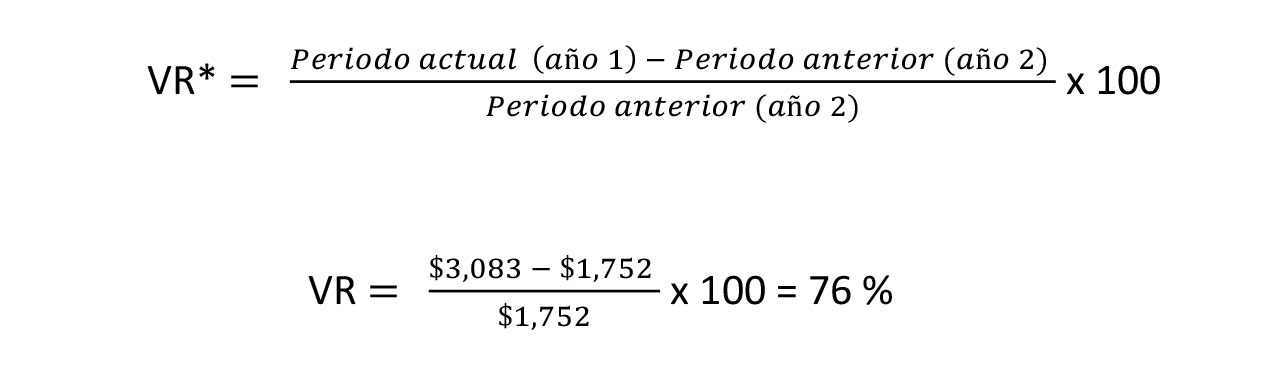

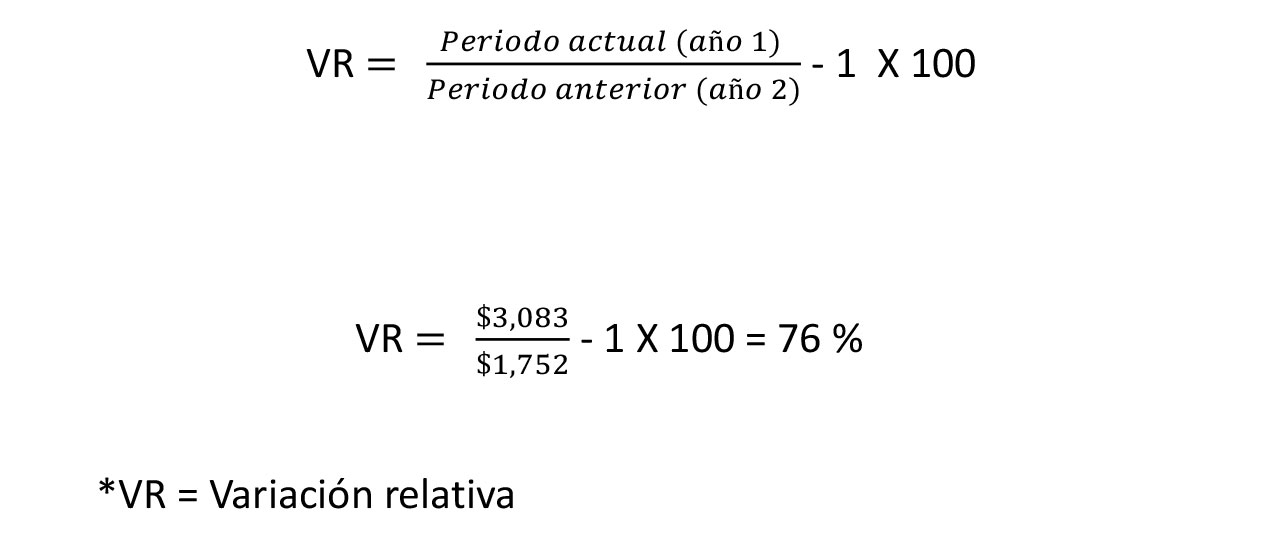

En la práctica, existen dos procedimientos para calcular la variación relativa de un periodo respecto a otro y en ambos casos el resultado es el mismo:

Primer procedimiento:

Segundo procedimiento:

VERTICAL O ESTÁTICO

VERTICAL O ESTÁTICO

El análisis vertical también es conocido como análisis estático, estructural o de composición porque compara una partida específica de un estado financiero respecto a un monto total (que representa el 100% de toda una estructura de subcuentas contables) en el que se incluye esta partida, o bien, con respecto a otra subcuenta de la cual deriva en un periodo concreto.

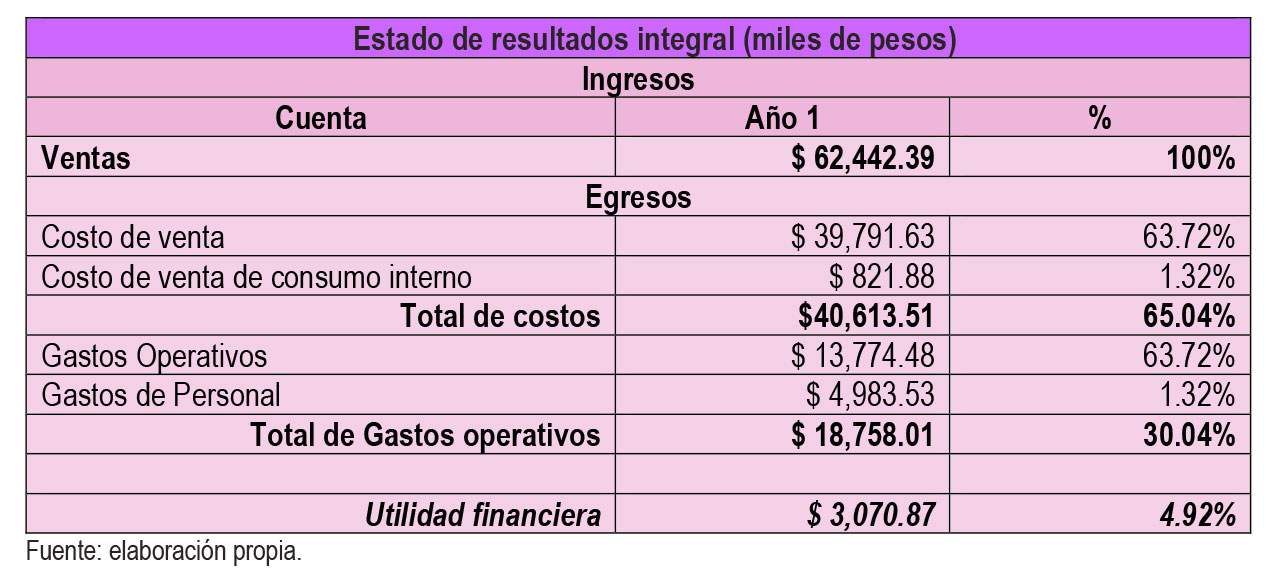

Análisis Vertical del estado de resultados

En esencia, el análisis vertical muestra como está compuesta la estructura de un estado financiero dentro de un periodo determinado, cuya composición se puede comparar con el periodo anterior u otros periodos previos para conocer cómo se modificó la estructura del estado financiero que corresponda de un periodo a otro, o bien, como se ha modificado la estructura en cierto plazo de tiempo.

Asimismo, de las proporciones que se obtienen de un análisis vertical (conocidas también como método de índices financieros), su procedimiento o metodología permite la determinación de porcentajes integrales (proporciones), o bien, mediante razones financieras simples o estándar.

Las razones financieras estándar se podrían llevar a cabo mediante un promedio de esas razones financieras simples, según el periodo que se trate para tener una referencia en cuanto al promedio de una proporción de una partida en específico con relación al monto total de la estructura de rubros contables de la que forma parte dicha partida. Su aplicación pude ser factible en dado momento para realizar proyecciones de la información financiera que corresponda a ciertos periodos según se requiera.

POR UN MEJOR CONTROL Y MAYOR VALOR

La combinación de los análisis horizontal y vertical, a recomendación de complementarlo con otros indicadores financieros, mediante el análisis (evaluación), diagnóstico e interpretación de los parámetros obtenidos en cada análisis, permite tomar decisiones para efectos de cómo mejorar la eficiencia operativa y financiera de una empresa, buscando siempre un mejor control y generación de mayor valor (riqueza) y, por lo tanto, que ésta sea más rentable, por ello se considera importante su aplicación en los estados financieros de las empresas.